相続 権利調整 事業継承 遺産分割 相続手続き 相続財産の評価額 相続税対策

税務 確定申告(青色申告) 経費 減価償却 法人設立 税務調査

賃貸経営 賃貸管理 融資 歴史 トレンド 福祉 保険 不動産投資 空室対策 入居者との関係づくり 地域活性 統計データ 住宅設備・建材 家主の会 店舗・オフィス 属性別入居者事情 不動産小口化 リフォーム・リノベーション

土地活用 パーキング トランクルーム 高齢者住宅・介護福祉施設 店舗 賃貸住宅 その他建物

法律・トラブル 不動産関連制度 相続関連制度 入居者トラブル 業者とのトラブル リフォーム・リノベーション

先祖から引き継いだ土地を、ただ持っているだけでは相続税の支払いのために失ってしまう場合がある。土地を守るためには資産を増やすことも必要だ。資産を増やす際には、……

ホテリエ ホテル・民泊の運営代行サービスを展開 宿泊施設の運営代行を行うホテリエ(福岡市)は、「ホテル・民泊運営の完全丸投げサービス」を展開している。宿泊需……

相続の一覧はこちらから

税務の一覧はこちらから

賃貸経営の一覧はこちらから

土地活用の一覧はこちらから

法律・トラブルの一覧はこちらから

≫ 一覧はこちら

詳細はこちらから

次世代が困らない 不動産承継対策

次世代が困らない 不動産承継対策 円滑に承継を進めるための相続対策

円滑に承継を進めるための相続対策 人生100年時代 中高年のコミュニケーション

人生100年時代 中高年のコミュニケーション 家主の賢いキャッシュフロー改善

家主の賢いキャッシュフロー改善 法人化のメリットとデメリットを知る

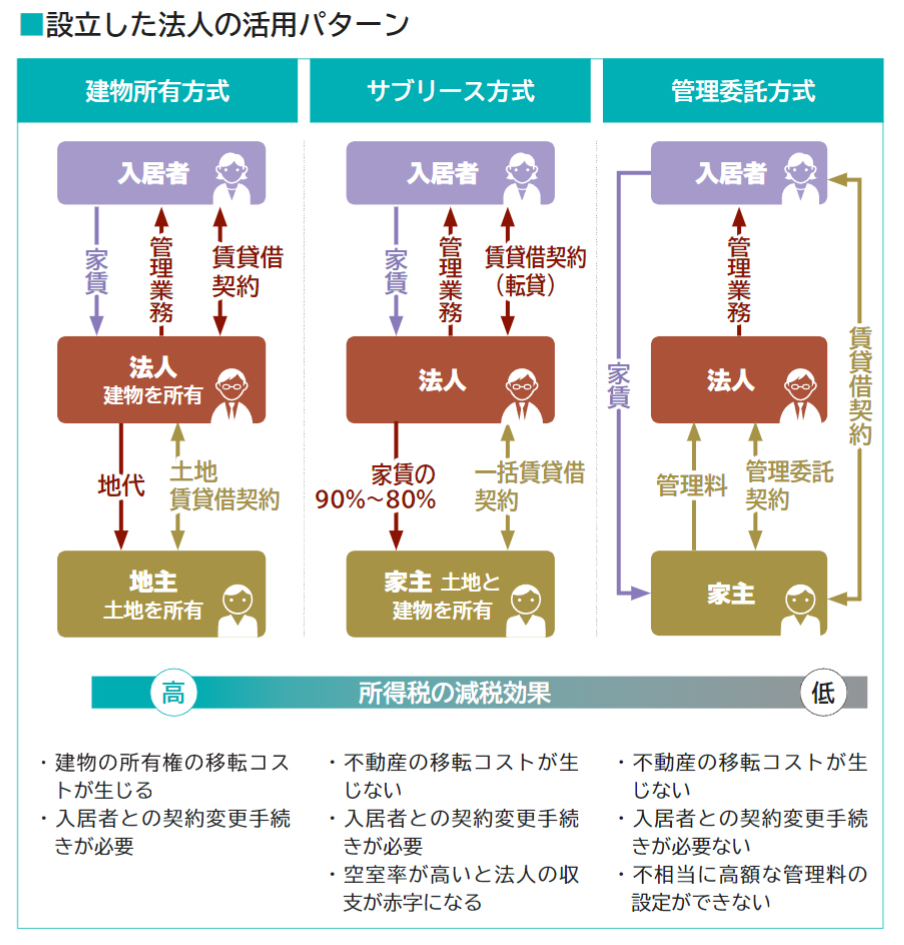

法人化のメリットとデメリットを知る 節税効果が変わる会社の活用方式

節税効果が変わる会社の活用方式 家主4人の法人設立による節税事例

家主4人の法人設立による節税事例 注目の 新築 プロジェクト

注目の 新築 プロジェクト 実録 家主が挑んだ アスベスト訴訟

実録 家主が挑んだ アスベスト訴訟 家主の悩みをスッキリ解決! 困ったときの賃貸経営Q&A

家主の悩みをスッキリ解決! 困ったときの賃貸経営Q&A 飲食テナントにテナント貸しすることで生じるトラブルと対策法

飲食テナントにテナント貸しすることで生じるトラブルと対策法 家主の悩みをスッキリ解決! 困ったときの賃貸経営Q&A 「貸し駐車場内で起きた事故、貸主の責任は?」

家主の悩みをスッキリ解決! 困ったときの賃貸経営Q&A 「貸し駐車場内で起きた事故、貸主の責任は?」