税金を抑える 〜経費の勘違い! 税金の繰り延べとは?〜

キャッシュフローを改善するためには①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回までは、経費の割引効果を解説しました。今回は、もう一つ、節税対策として挙げられることの多い「税金の繰り延べ」について説明します。

世間でいわれる節税対策のほとんどが、この税金の繰り延べです。繰り延べとは、支払う時期を先延ばしにすることをいいます。つまり、今、支払うべき税金を先送りにするということです。

年払い費用を全額計上

税金の繰り延べの代表例として、短期前払費用があります。短期前払費用は、継続的に役務の提供を受けるために支出された費用で、その年の12月31日時点でまだ提供を受けていないもののうち、1年以内に提供を受ける役務に係る費用であれば、翌年に対応する費用についても、全額経費にできるというものです。

例えば、火災保険(保険期間1年)を考えてみましょう。原則は、その年に対応する期間の保険料分のみを必要経費に計上する処理をします。

例として、3月1日に年12万円(年払い)の保険に加入した場合を考えます。

原則の処理をすると、3月から12月までの期間は10カ月になります。期間按分して10カ月分の計算をすると、「12万円×10カ月÷12カ月=10万円」になります。残りの2万円は翌年の経費に回されます。

翌年には、前年から繰り越された2万円と、その年の3月に継続して支払った年払いの保険料10カ月分(=10万円)を合わせて「2万円+10万円=12万円」が経費にできる金額になります。

これを短期前払費用とすると、保険契約をした1年目から、12万円全額をその年の必要経費にすることができます。

短期前払費用は毎年継続して適用することが条件となるため、翌年以降も全額必要経費にしなければなりません。

経費にできる金額は同じ

一見すると、経費が増えて税金が減り、得をしたように思いますが、この保険料を4年間かけた場合(5年目の2月末で解約)を考えてみましょう。

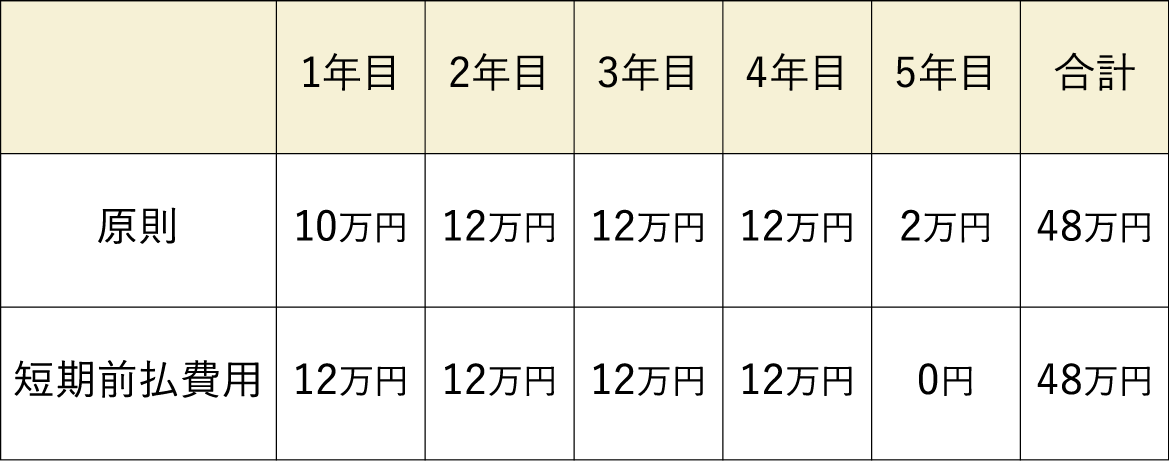

■原則の処理をした場合と、短期前払費用での処理をした場合の経費計上できる金額の比較

1年目は短期前払費用のほうが、経費を2万円多く計上できますが、5年目は、2万円少なく計上されることになります。

つまり、1年目には税金が少なくなりますが、5年目には多く払うことになるということです。

さらに、トータルで経費にできる金額48万円というのは変わりません。支払った金額の合計が48万円なので、当然です。これが税金の繰り延べ(先送り)の実態なのです。

解説 Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2024年11月号掲載)