第41回 変わりゆく損保業界のスタンスについて考える①

水災に対する認識を改める必要性①

一般的に、一戸建て、アパート、マンションなどの住宅物件にかける火災保険商品では、「水災補償」がオプションとなっているか、または補償タイプによってその付帯の可否があらかじめ決められています。つまり、契約時に一度、水災補償の要否について判断を下していたはずなのです。しかし、そのときの判断は、いつまでも正しいままだといえるのでしょうか。

急激な気候変動によって、これまでの想定をはるかに超える自然災害が各地で発生しています。いま一度、所有する賃貸物件ごとの水災リスクについて考え直す必要があるのではないでしょうか。

市区町村ごとに細分化された 水災保険料率

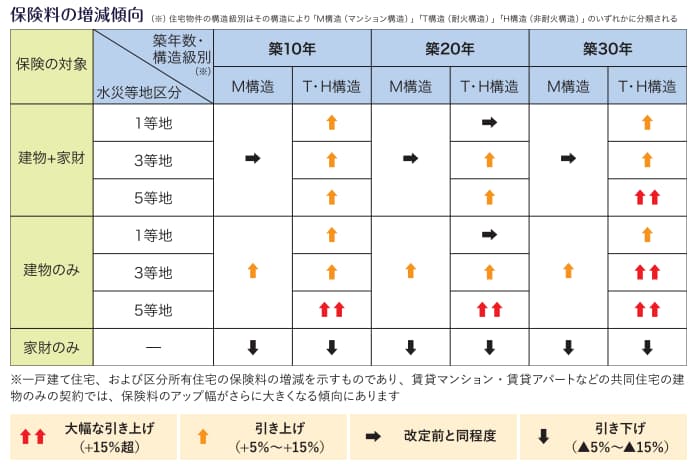

2024年10月に実施された火災保険料率改定では、これまで全国一律だった水災保険料率が、市区町村ごとに1等地~5等地(またはリスク区分1~5、保険会社によって名称が異なります)に細分化されました。これは、地域ごとに大きく異なる水災リスクを、過去のデータなどからある程度正確に保険料に反映させて、すべての契約者のリスク負担の公平性を図るための措置です。

これには水災の「起こりやすさ」だけでなく、「想定される被害の程度」なども勘案されており、物件の所在地によって火災保険料に大

きな差が生じることになります。

水災リスク細分化で 懸念される問題

水災等地区分の新設によって、水災リスクが比較的低いとされる1等地、2等地に分類された地域の建物では、水災補償を付帯しないという選択をする傾向がさらに強まる可能性があります。ある意味、水災リスクが低いというお墨付きを得たという印象を受けるからです。

しかし、リスク区分はあくまでも過去のデータに基づいて分類されたものです。将来どうなるかという予測までは考慮されていません。この区分は過去に「水災」で保険金を支払った実績から損害率を割り出している性質上、水災不担保契約の建物が被害に遭っていても保険金が支払われていなければ、損害率が悪化していないのです。よって1等地、2等地の建物で水災は起きないとは言い切れないのです。

もう一つの懸念は、水災リスクが高いとされる4等地、5等地にある築古物件の保険料のさらなる高騰です。前述のように低リスクとされる等地区分の水災補償離れが進むと、水災事故全体の収支が悪化しかねません。そのため、高リスクとされる等地区分の水災保険料は、将来、さらに引き上げられる可能性が高まります。

それに加えて「保険料が高過ぎるから水災補償は付けられない」などという、別の意味での水災補償離れが起きないとも限りません。

賃貸専用の共同住宅では 引き上げ幅が拡大

今回の保険料率改定では、賃貸アパート、賃貸マンションなど、賃貸専用の共同住宅の建物の引き上げ率が大きくなっています。これは、家主が居住していない建物であるため、水災保険料が引き下げとなる家財の契約を伴わないことで、建物の水災リスクの高さがそのまま反映されてしまうからです。よって、「建物 + 家財」の契約に比べて、相対的に保険料のアップ幅が大きくなってしまいます。

本来なら相互扶助が原則であるはずの保険制度ですが、このようなリスク負担の個別化を進めなければならないほど、火災保険においてリスク負担の不均衡が生じてしまったのです。事故の多い築古共同住宅の水災保険料が大幅に引き上げられたことからも、不動産賃貸事業への風当たりはますます強くなっているといえるでしょう。

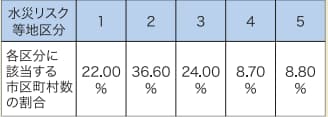

水災リスク等地区分

参考純率改定を受け、地域ごとの水災リスクの較差を料率に反映させることで保険料負担の公平性を図るために新設されました。

これまで全国一律の料率としていた水災保険料率について「市区町村別」の料率体系を導入し、リスクに応じて5区分に細分化されました。

水災リスク区分は市区町村別に、保険料の最も安い「水災リスク区分1等地」から最も高い「水災リスク区分5等地」までの5区分となり、水災保険料率の最大・最小較差は1.5倍程度となります。

【解説】

保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2025年1月号掲載)