最終回 「個人所有と法人所有、どちらが相続税を圧縮できるか」

Q.現金で持っているよりも、アパートを建てると相続税負担を抑えられるので新築を考えています。個人所有と法人所有のどちらがおすすめですか?

A.即効性があるのは個人所有ですが、所得税が増加するというデメリットもあります。

相続税評価額の算出方法とは

最終回では、相続税対策において土地活用後の不動産は個人と法人のどちらの名義にすべきかを説明します。結論としては、近々発生する相続があり、その相続税対策を図りたいのであればアパート建築は個人名義ですべきです。

まず、なぜ土地活用をするのか。簡単に説明すると、お金については相続発生日時点の残高で財産評価されます。金融機関発行の残高証明書できっちり金額が出ますので、評価減などは一切ありません。では不動産はどう評価するのでしょうか。

土地については路線価のあるエリアであれば「路線価×面積」で評価します。公示価格は時価に近いので、これを用いて相続税を計算すると納税額が多額になってしまいます。土地を手放さないと相続税を支払えないというような人が多数出てくる可能性もあり、そのあたりを考慮して相続税の評価額はある程度抑えられているのです。路線価のないエリアで相続税評価額を求める場合は、国税庁のホームページで公開されている評価倍率表を使い、固定資産税にその倍率を掛けて算出します。

また更地ではなくアパートが建つことで貸家建付地となれば、借地権割合と借家権割合を乗じた割合分が自用地評価額から控除されます。

建物の相続税評価額は固定資産税評価額を基に計算します。この固定資産税評価額も建築費や売買金額よりも低く評価される傾向にあります。木造や鉄筋コンクリートなど構造により大きく左右されるものの、おおよそ建築費の5〜7割程度の固定資産税評価額になります。

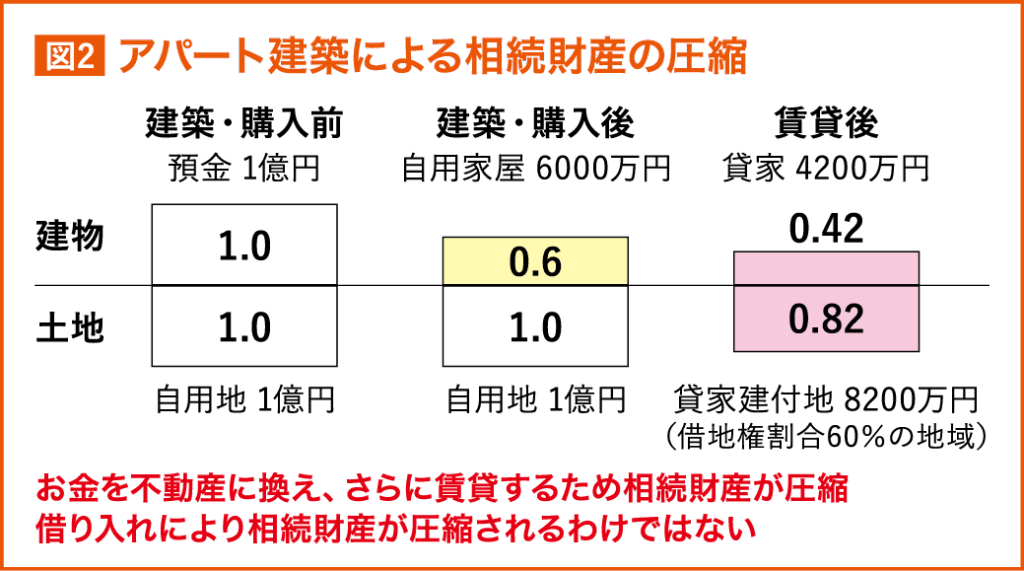

たとえ1億円を使ってアパート建築を行ったとしても、1億円の固定資産税評価額がつくわけではないのです。さらに建物を賃貸に提供すると、借家権相当分、具体的には30%を相続税評価額の計算上さらに控除してもらえます。

財産圧縮考えるなら個人名義

仮に1億円でアパートを建築し、6000万円の固定資産税評価額がついたとします。賃貸に供するのでさらに借家権相当30%を控除しますので、その結果貸家として4200万円の相続税評価額になります。土地も貸家建付地となるため、評価額が低くなります。1億円のお金を手元に置いておくよりも、建物に換え、それを賃貸に供することで貸家としてさらに相続税評価額が下がります。土地も更地ではなく貸家建付地となるので評価が下がるのです。

これを狙って皆さん土地活用をすることになります。しかし、これは個人で建てるからであって、法人で建てると実はそこまで相続財産は減りません。

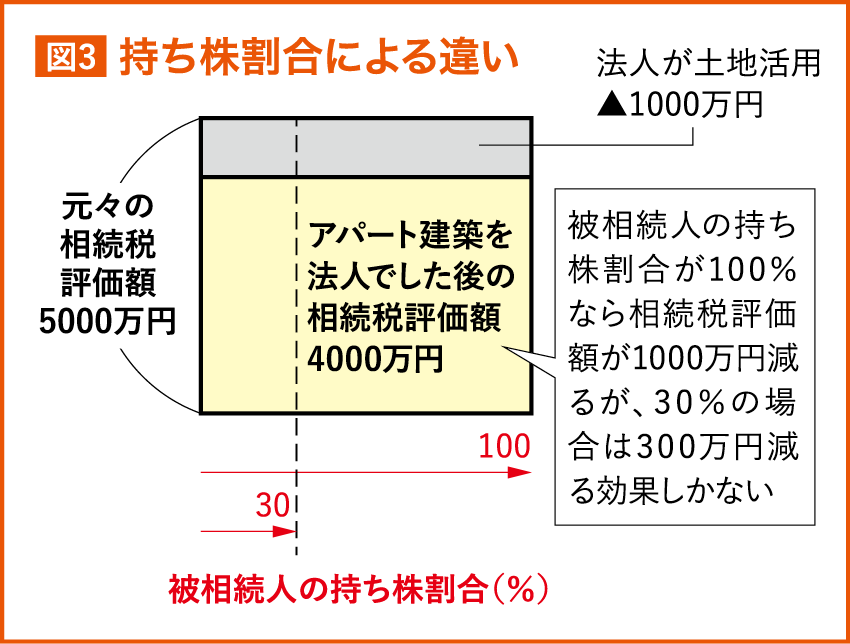

確かに法人名義で建てることによりその法人の株価は下がります。しかし、その同族会社の株価の下がり幅は、個人で不動産を持つよりも小さくなるのです。というのも同族会社の株価計算は財産評価、すなわち貸借対照表だけで計算するのではなく、同業他社との利益や配当などの比較も影響します。要は損益計算書も株価の計算に影響するということです。それに対して個人の相続税の計算は財産、つまり法人でいえば貸借対照表のみで計算するので、土地活用による財産圧縮の効果が直結しやすくなります。

また被相続人になる人がその会社の株をどれだけ持っているのかも重要です。持ち株割合が100%であれば株価が下がった分、そのままその人の相続財産が減少しますが、持ち株割合が30%だったらどうなるのか。株価が下がったとしても30%分の評価額の減少のみ、その人の相続財産が減るということになります。そう考えると相続税対策としては、法人での土地活用による財産圧縮効果は限定的にならざるを得ず、個人名義で建築するほうが相続税対策上は即効性が高いということです。

長所・短所を認識して対策を

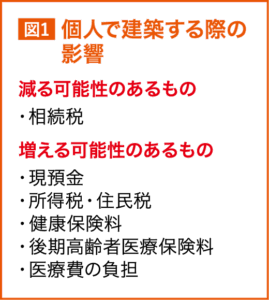

ただ、個人名義なので当然賃貸による収益は個人で計上することになります。相続が先になるほど賃貸の収益で預貯金が増え、相続財産が増加してしまうというデメリットもあるのです。また収益が増えることにより所得税・住民税だけでなく健康保険料の増加、一定ラインの所得を超えると医療費の負担が増える、というようなこともあり得ます。相続税対策をすると所得税・住民税が増える、これは認識しておくべきです。

急いで相続税対策を実施するのであれば冒頭で結論を伝えたとおり、土地活用は個人で行うのがいいでしょう。ただ、どちらがいいのかは何を重視するかで変わってきます。所得税・住民税が増えるのが嫌であれば法人名義で建築すべきですし、相続発生が先になる場合も個人の預貯金が増えるのを防ぐために法人名義のほうがいいかもしれません。何を重視するのかはそれぞれ異なりますので、ご自身・ご家族・所有不動産に合った対策をしてもらえればと思います。連載を読んでいただきありがとうございました。

【解説】

スリーアローズ税理士事務所(大阪市)

三矢清史代表税理士

CCIM(米国認定不動産投資顧問)、CPM(米国公認不動産経営管理士)の資格を持ち、不動産・相続関連のセミナーなどで家主に有益な情報を発信。相続税のみならず、所得税、法人税も考慮した総合的な対策を得意としている。

(2025年 6月号掲載)