第47回 変わりゆく損保業界のスタンスについて考える⑦

これからの損害保険業界①

3月、損害保険業界に関する大きなニュースが飛び込んできました。損保大手4社のうちの2社である、三井住友海上火災保険と、あいおいニッセイ同和損害保険が2年後の合併に向けての準備を進めていることを発表したのです。

これにより、正味収入保険料で3兆円規模の、業界トップの損保会社が生まれることになります。

しかし、この合併が意味するものは必ずしもポジティブなものではありません。むしろ生き残りをかけた、非常に厳しく難しい選択なのです。

賃貸不動産業界にとっても無関係な出来事ではありません。これから損保業界はどうなっていくのか、それによって賃貸不動産事業にはどのような影響があるのか、家主としては気にしなければならないことが多いと思います。

今回から、これからの損保業界について改めて検証してみたいと思います。

独占禁止法の適用除外だった損害保険業界

1996年以前の損保業界は、損害保険料率算出団体に関する法律(1948年施行)にのっとり、損害保険料率算定会が算出した算定会料率を順守する義務がありました。これは独占禁止法の適用除外の扱いで、政府の規制により行政の管理・監督の下、全社が全く同じ商品・料金で保険を販売するのが業界の常識だったのです。

それ故かつての損保業界は、「護送船団」と揶揄されるほど、競争など存在しないかのような保守的で安定した業界でした。高年収企業の上位にランキングされていたことから、就職活動時期の学生には人気の業界でもありました。私はその頃からこの業界に長くいるので、バブル期を含め、その横並びであることの良きも悪しきもすべて見てきたつもりです。

「日本版ビッグバン」によって自由化の時代に

そんなある意味平穏な損保業界にも、大きな変革の波が押し寄せたのです。90年代に始まった「日本版ビッグバン」と呼ばれた金融制度改革によって、これまで一律に同じだった保険料率、商品設計、補償内容に差が生じ、急激に自由化が進みました。それまで新規参入がほとんどなかった損保業界にも、外資系保険会社、通信販売系保険会社、生命保険子会社などが相次いで損保市場に名乗りを上げました。そして初めての価格競争が巻き起こったのです。

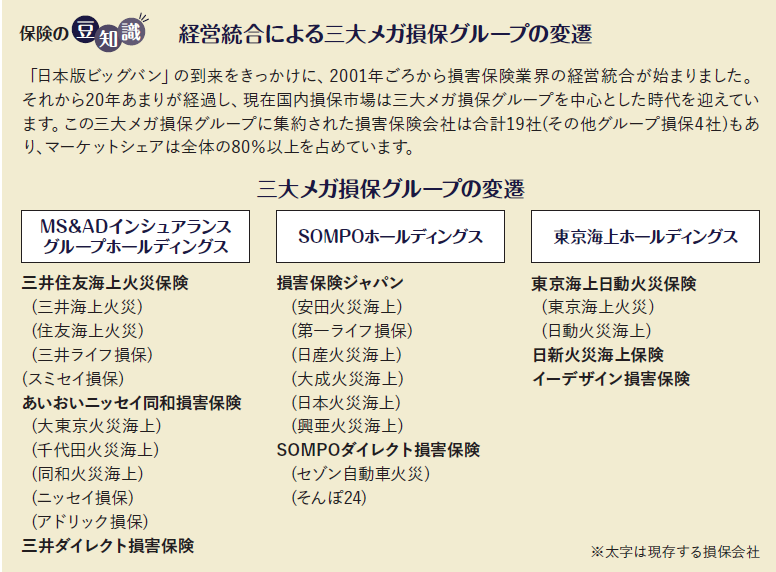

その後の損保業界は、経営合理化、淘汰に向けた動きが活発となり、合併を繰り返して誕生した大手損保4社を中心とする時代が約10年続き、今日に至ります。

社会的役割担う総合保険会社 さらなる合理化が必要とされる

この大手損保4社以外の中小規模の損保会社は、何らかの分野に特化した、または特定の顧客にのみ保険を販売する営業戦略であるため、収益に見合わない、ハイリスクな保険の引き受けを原則していません。

それに対して大手損保4社は、総合保険会社としての社会的役割を担う立場にあることから、近年の激甚災害の頻発によって赤字が続く火災保険事業といえども、撤退するという選択肢がないのです。そのため、さらなる合理化と経営の多角化が必須課題となっていました。

冒頭で話した大手2社は、元々同じMS&ADインシュアランスグループホールディングス傘下の保険会社同士の合併ではあるものの、系列や取引先との力関係、バランスの調整がネックとなり、同一のグループ入りから15年あまりの間、合併には踏み切りませんでした。主要マーケットも若干異なる2社ですが、合併という道を選ばざるを得ないほど、損保という事業を健全に継続させることは、極めて難しくなってきたのだといえるでしょう。

【解説】

保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2025年 7月号掲載)