不動産会社と不動産に詳しい士業などの専門家を擁する一般社団法人不動産ビジネス専門家協会(東京都千代田区)。所属する14人の士業に知っておくべき情報を聞く。

第11回 本業以外に不動産賃貸事業を始めるメリットと活用法

不動産賃貸事業に向く属性

税理士としての実務をしていると、不動産を購入し、不動産賃貸事業を開始することが望ましいと感じるケースがあります。それはどのような人たちでしょうか。

第一に「金融資産を多く持つ人」が挙げられます。上場企業の経営者や、開業医などの医師、大企業や外資系企業勤務で所得水準の高い会社員、株式投資や暗号資産などで多くの利益を得た人も候補になり得ます。

これらの人たちはいずれもキャッシュリッチであり、不動産を購入する際の頭金を準備することも容易です。また自身のアセットアロケーション(資産配分)として、不動産にある程度シフトしたいと考え、購入する場合もあります。

第二に「相続税対策を考えたい人」も対象となります。「不動産を購入すると相続税対策になる」「更地にアパートを建てると相続税対策になる」などの情報は、以前から出回っていました。これは相続税申告における財産評価の考え方が「土地は路線価評価(または倍率評価)、建物は固定資産税評価額」を基本としており、その評価額が通常の取引価額よりも低くなることが背景にあります。

つまり、1億円で不動産を購入したとしても、相続税申告では1億円よりも低い評価額になるのです。そのため、その評価差額に着目して不動産を購入すると、相続税対策につながります。

第三に「節税したいと考えている人」も、不動産購入を検討する余地があると考えます。不動産を購入し、第三者に賃貸した場合、家賃収入を得られます。その一方で、賃貸物件については減価償却費が毎期の経費になります。特に、築古の中古物件で、建物の耐用年数が短めであるときには、比較的大きな減価償却費を計上することもできます。そのため、ほかの所得がある場合には、節税につながる可能性があるのです。

ただし、建物の耐用年数が短いと減価償却費を計上できる期間も短いことから、その期間を経過した後は節税効果がなくなるので、償却後の出口戦略にも留意する必要があります。

個人か法人か、目的により検討

次に、不動産を購入するとして、個人と法人ではどのような違いがあるのか確認してみましょう。

まず、個人で購入した場合、購入した不動産は個人の資産になります。賃貸事業による収益は、不動産所得として所得税が課されます。これには超過累進税率が適用されるので、所得水準が高ければ税負担も重くなります。

法人で購入した場合は、賃貸による収益には法人税が課されます。この法人税の税率は定率課税を原則としているので、所得水準が高いなら、個人よりも法人での購入が有利になることもあります。このように賃貸事業の収益に対する課税の違いに着目すると、一見、法人での購入が有利に思われます。しかし、相続税対策を目的としている人にとっては、そうでないケースもあるのです。

個人で不動産を購入すると、前述の財産評価の考え方が即時に適用されます。その一方で、法人で不動産を購入した場合には、評価時点(=相続発生時)前3年以内に取得した不動産は、通常の取引価額で評価される(財産評価基本通達185)とされています。そのため、評価差額の効果を得るのに時間がかかるのです。

従って、同じ不動産を購入する場合でも「何を目的とするのか」によって、最適解が変わります。事前に考えや意向を整理してから判断するようにしましょう。

法人を事業承継に活用する

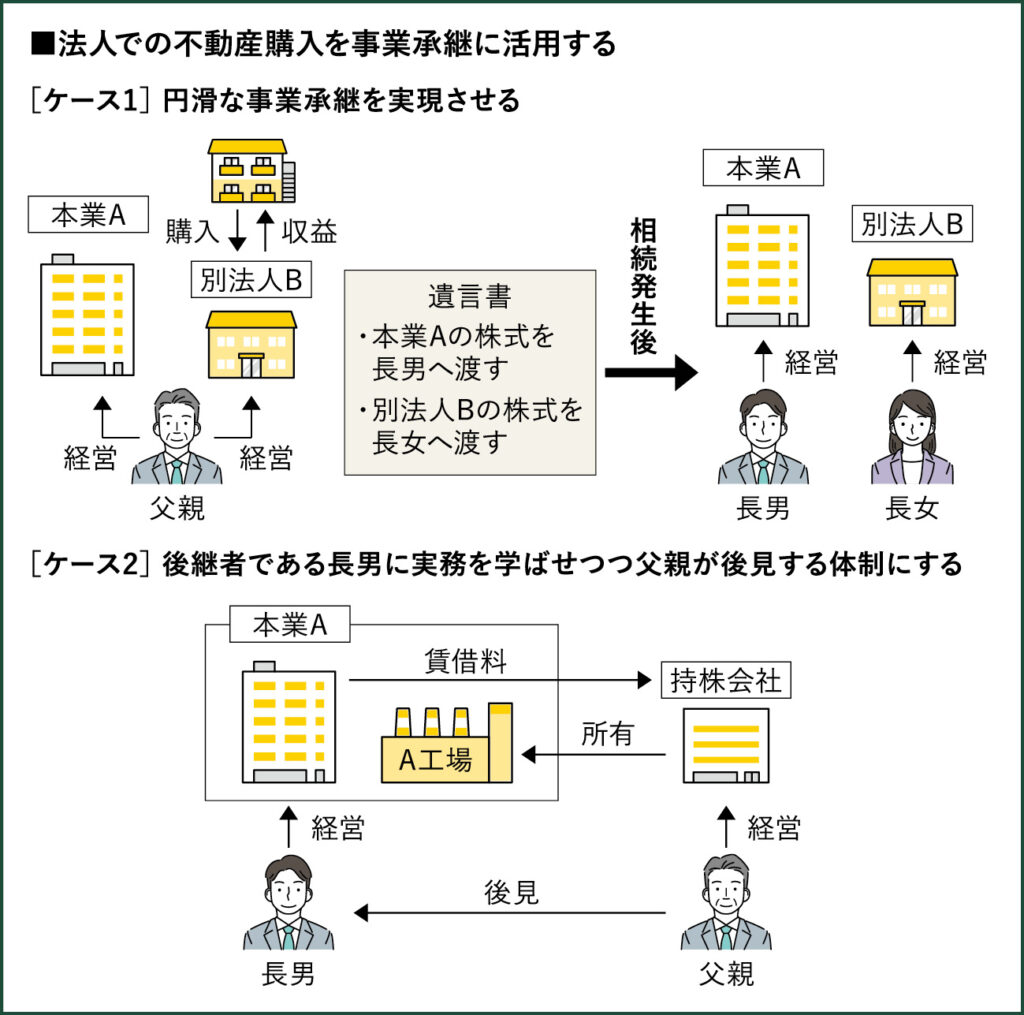

法人での不動産購入については、税務の切り口以外にも、事業承継の視点で活用するケースがあります。

例えば、社長である父親は、本業の法人を後継者である長男に継がせたいと考えているが、そうするともう1人の子どもである長女に継がせる財産がないという場合です。

そこで、父親が本業とは別の法人を設立し、別法人で賃貸不動産を購入するというケースがあります。[ケース1]

賃貸不動産の収益は別法人に入るため、当面は父親の所得税対策として効果を得ます。そして、本業の法人の株式を長男へ、別法人の株式を長女へ渡す遺言書を作成することで、円滑な事業承継を実現させるという考え方です。

最近では、中小企業においても持株会社を設立する事例が増加しており、その持株会社に不動産を所有させるという考え方もあります。[ケース2]

例えば、製造事業を本業とする法人が持株会社を設立し、その会社に本業で使う工場を所有させます。本業の法人は、工場所有者である持株会社に対して賃借料を支払うことになり、持株会社に所得を移転できるのです。

持株会社の社長に父、本業の法人の社長に息子が就任することで、後継者である息子に実務を学ばせつつ、持株会社の社長である父が後見する体制にすることができます。

このように、組み合わせ方次第で、不動産を上手に活用することが可能です。皆さんの理想を具現化する際の参考になれば幸いです。

今回の解説

花光慶尚税理士事務所(東京都台東区)

税理士・CFP・宅地建物取引士・1級ファイナンシャル・プランニング技能士

花光 慶尚氏

立教大学経済学部卒業。東証1部上場企業に就職後、会計事務所に勤務。不動産を中心とした資産税業務、法人顧問、金融機関向けの相談窓口などに携わりノウハウを蓄積する一方で、セミナー講師なども務める。現在、東京税理士会上野支部副支部長、日本税務会計学会国際部門委員。一般社団法人不動産ビジネス専門家協会理事。

(2025年 10月号掲載)