税金を抑える

~経費の勘違い! 間違ったデッドクロス対策(後編)~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

今回も、デッドクロス対策として、なぜ減価償却を多くすることが間違いなのかについて解説します。

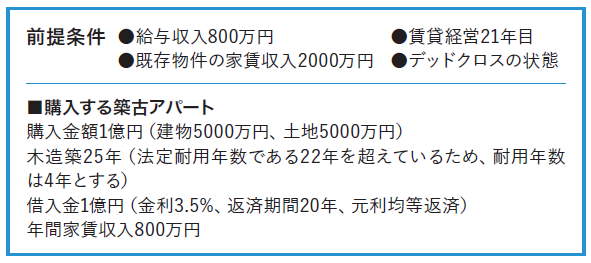

「節税のために、減価償却費が多く取れる築古の木造アパートを購入する」。これはデッドクロス対策になるのでしょうか。具体例で考えてみましょう。

この物件を購入しない場合(表1)と、購入する場合(表2)を比較します。

減価償却の効果は限定的

購入する場合、建物価格の5000万円を4年で減価償却することになり、年間1250万円の経費を4年間計上できます。家賃収入が年間800万円増えますが、減価償却のために税金が抑えられ、物件購入後4年間はキャッシュフロー(手残り)がプラスになっています。(※物件購入時に諸費用が多くかかることから、購入初年は手残りがマイナスになります)

しかし、減価償却が終わる5年目以降は一気に税金が増加します。これは結局、減価償却によってデッドクロスを先送りにしているだけなのです。

しかも5年目以降は、購入前と比べて手残りが大きくマイナスになります。これは、新規物件による収入が増えたことと、減価償却分の経費がなくなったことで所得が大幅に増え、多額の税金が課されるためです。

経過年数30年目の手残り累計を比較すると、物件を購入しない場合はマイナス2412万円であるのに対し、購入する場合はマイナス3338万円です。物件を購入するほうが、よりキャッシュフローが悪化することになります。

つまり、このようなデッドクロス対策は単なる延命措置でしかなく、根本的な解決にはならないということです。減価償却による対策は、税金の繰り延べ(先送り)にしかならないのです。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2025年10月号掲載)