<<My賃貸経営スタイル>>

融資額の限界を突破する戦略 時機を逃さず専業家主に

藤原潤オーナー(東京都新宿区)は、東京都、神奈川県、千葉県、埼玉県の一都三県に、6棟69戸と戸建て一棟を所有。都内主要駅から電車で30分、最寄り駅まで徒歩10分以内の物件を選んでいる。利益率の高い単身者向け間取りに需要がある立地だ。キャッシュフローを意識した建て売り新築アパートを中心に購入してきた。

藤原潤オーナー(東京都新宿区)

物件の管理は、兼業家主時代から一貫して管理会社に任せている。入居者との間に管理会社が入ることでトラブルが減り、入居者とオーナー双方とも、快適に過ごせるのだという。

物件価格に対する表面利回りは約8%、借入時には、家賃収入に対して税引き前手残りが25%、返済比率は50%に収まるよう意識している。見込める融資額から求める家賃収入や利回りを逆算し、返済比率の目標を達成できるかどうかを見極める。専業家主となった2022年以降は、自己資本を入れたうえで返済比率や手残り率が達成できるように調整している。

「目標を定めて計算していくのが好き」と語る藤原オーナーの投資方針は、前述のとおりロジカルに筋道を立てて計算されているのだ。

購入しない時期に信頼を築く

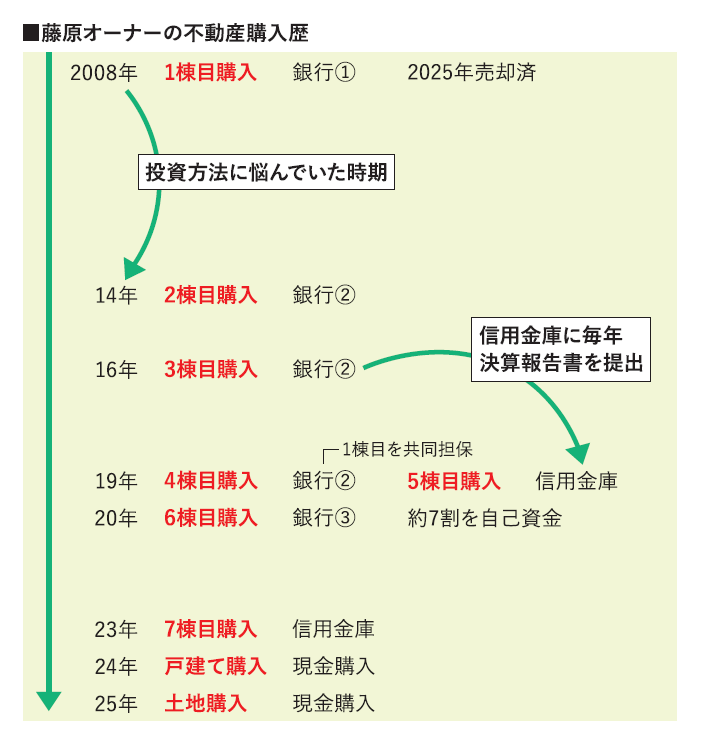

藤原オーナーの不動産経営は08年、都内に木造10戸の新築アパートを購入したことから始まった。

当時、大手システム開発会社に勤めて10年目。貯金が増え、投資を考えるようになっていた。さらに、ちょうどリーマン・ショックの直後で、初心者でも物件が買いやすい時期でもあった。最初の1棟は、もともと決まっていた買い手が融資元の倒産により購入を辞退したことで手に入れた物件だ。

だが、次の物件の購入は、6年後の14年になった。築古で高利回りを狙うのか、自分で土地から探して設計士に一から頼むのか、一口に不動産といってもさまざまな投資方法があるために悩んでいたという。

そして、個人への融資では限界があることを感じ、13年と14年にそれぞれ法人を設立。各法人が銀行から融資を受け、14年と16年に1棟ずつの購入を果たした。

「この後再び迷って、一度物件購入の手が止まりました。好立地のアパートを3棟購入しており、通常はこのあたりで融資枠の限界がくると思います。しかし、物件を増やしたい気持ちが強く、目当ての物件がなくても、融資実績のない信用金庫に毎年決算報告書を提出していたのです」(藤原オーナー)

19年、1棟目の物件を共同担保に、銀行から融資を受けて4棟目の物件を購入。同年に購入した5棟目は、それまで提出してきた決算報告書によって信頼関係を築いた信用金庫からの融資を受けた。翌20年、自己資金を4000万円近く投入して6棟目を購入。21年に退職して晴れて専業家主となった。

着実に所有棟数を増やしてきた秘訣について、藤原オーナーは「迷っていた時期があったことが良かった」と話す。

「いわゆるサラリーマン大家は、法人化してもどこかで融資額に限界がきます。しかし、この空白の時期に、購入予定がなくても毎年決算報告をしていたことが19年の融資につながりました。1棟目の物件も10年分のローン支払い実績があったことで、共同担保にすることができたのです。5棟まで買えたことで、20年の購入時には『これで専業家主になれる』とゴールが見え、自己資金を投入する決断ができました」(藤原オーナー)

情報発信しつつ資産形成

専業オーナーとなった後も、賃貸事業の実績によって融資を受け、23年に7棟目の予定地を購入。24年、木造家屋の減価償却期間16年が経過した最初の一棟を手放した。

売却にあたっては、10年間保有する場合の収益計画を立て、そこから逆算して売値を設定。約1年半後に計画どおりの価格で売却することができた。ここでも藤原オーナーの収支に対する細やかな計画性が発揮されている。

一方、専業オーナーとなり、時間ができたため、土地から購入しての新築に挑戦したアパートでは見学会を行い、セミナー講師を務めるなど、自分の経験や知見を発信しはじめた。「今まで先輩家主から勉強させてもらったことに対する恩返し」だという。

24年には初の戸建てを購入。今後は土地値で買える古い戸建てを購入し、純資産を増やしたいと語る。迷いつつも着々と規模を拡大させてきた藤原オーナー。ロジカルな投資への視点は一貫しつつも、活動の形は少しずつ進化してきている。

-

- ▲ステージングを行った室内

-

- ▲テーマを決めて数種類の家具を用意した

(2025年11月号掲載)