税金を抑える

~本当の節税とは? 低い税率を使う~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回は、節税の三つのカテゴリー(割引、繰り延べ、本当の節税)について解説しました。

割引も繰り延べも、経費を増やすことで節税するというものです。これは節税のためにお金を使うことになり、本末転倒になりかねません。

高所得なら法人化にメリット

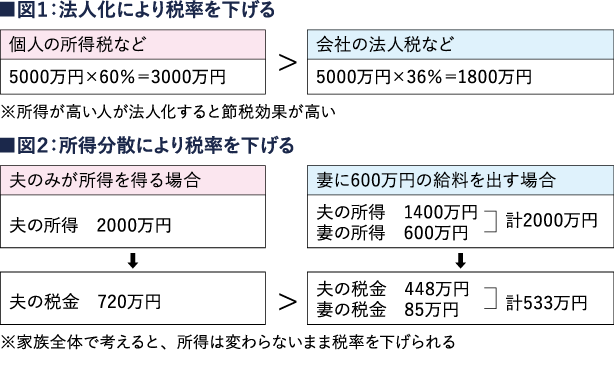

本当の節税とは「お金が出ていかない節税」であり、その一つが「低い税率を使う」ことです。最も効果がわかりやすいのは「法人化」です。

例えば、最高税率約60%(※1)が課される個人に5000万円の所得が入る場合と、最高税率約36%(※2)の法人を設立して5000万円の所得が法人に入る場合の税額を考えてみます。

※1所得にかかる所得税・住民税・事業税の最高税率の合計

※2所得にかかる法人税・法人住民税・法人事業税の最高税率の合計

図1に示したとおり、大まかに計算すると税率の差の24%分、税金が安くなります。(※実際は税率が一律ではないため税額が異なります)

所得を分散させ税率を下げる

また「所得分散」によっても、低い税率にすることが可能です。

個人にかかる所得税は超過累進税率(所得が多くなるほど高い税率が課される)であるため、1人に所得を集中させると高い税金が課せられます。そこで、所得を別の人に移すことで、おのおのが低い税率になるようにすることが「所得分散」です。

例えば「法人を設立して家族役員に給与を出す」「青色事業専従者給与を使って家族従業員に給料を出す」などです。

所得2000万円の夫が妻に600万円の専従者給与を出す場合を考えると、所得を分散することにより、夫に所得を集中させるよりも税金が187万円安くなります。(図2)

この場合、夫には給与という支出が発生しますが、家族全体としてはお金が出ていきません。

原則、同一生計親族に対して給与を支払っても経費にはできませんが、青色事業専従者給与の下記要件を満たせば、家族に支払う給与を経費にすることができます。

① 事業的規模(おおむね5棟10室以上)であること

② 半年(従事可能期間の2分の1)を超えて事業に専ら従事していること

③ 適用をしようとする年の3月15日までに税務署に届け出していること

④ 届出書に記載されている金額の範囲内で、実際に支払われたこと

⑤ 支払われた金額が労務の対価として相当であること

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2026年2月号掲載)