事業承継で株を直系に一本化

未来につなぐ資産に組み換える

家業の法人の経営方針を巡って、父と叔父・叔母が対立。そんな実家の様子に嫌気が差していた小宮哲朗オーナー。一度は就職して家を出るものの、長男ゆえに結局、家業に入ることになる。家の法人の株の集約や、問題物件の資産組み換えなど、山積みの課題を片付けている。家業を立て直す原動力は、次世代にリスクのない形で会社と資産を残したいという強い思いだった。

小宮哲朗オーナー(横浜市)

不動産事業で年商約1億円

小宮家が家族で営む法人「小宮」は2026年で76期目。現在は不動産賃貸事業を営んでいる。所有する賃貸住宅のうち大きな収入源は、横浜市にあるJR京浜東北線鶴見駅から徒歩5分の場所にある大型分譲マンションだ。この大型マンションのうち35戸を区分所有している。

このほか、首都圏エリアにマンションを1棟所有。1戸あたりの賃料がとても高いのが特徴で、直近の年間家賃収入は9500万円だ。

家賃収入のほかにも駐車場で年間450万円、太陽光発電による収入が年間700万円ほどある。年によって差はあるものの、法人の年間売り上げはおおむね1億円ほどだ。

戸数をむやみに増やすのではなく、高品質で好立地な不動産への組み換えが小宮オーナーのやり方だ。うまく資産を組み換えていくことで、年間収入1億円を維持しながら、手間のかからない不動産を増やしている。

しかし、ここまでの道のりには多くの苦難があった。不動産事業に切り替えた当初、小宮家の面々は税制や不動産に関する知識もなく、知らないがゆえの悪手が多くあったのだという。

「当初は管理会社に丸投げで、稼働率も安定していませんでした。それを主体的に改善していくにも、自身が株主として所有する株が少ない状況で……」と5代目社長の小宮オーナーは振り返る。

小宮家・小宮オーナーの歴史

1949年 曽祖父が横浜市鶴見区で製造業を営む会社を創業。

98年 製造業の廃業後、工場跡地を活用し、等価交換で巨大な分譲マンション

を建てる(4割が小宮家に。サブリースで賃貸に出す)

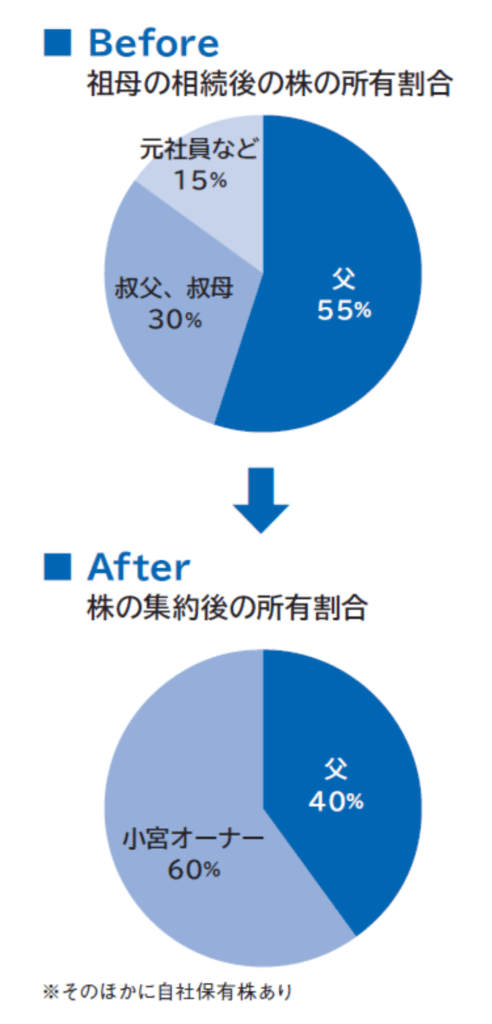

2012年 祖母が亡くなり、相続で父と叔父、叔母に株が分散

15年ごろ 小宮オーナーが家に戻る

同時期、法人で太陽光発電施設を買い始める

15〜20年ごろ

株の所有状態を整理する(叔父、叔母らから買う)

20年 小宮オーナーが社長に就任

23年 東京都品川区に築浅の一棟マンションを取得するなど、資産組み換えを

順調に行う

工場跡地のマンションがはじまり

曽祖父が創業した「小宮製作所」(現・小宮)は、横浜市鶴見の地で企業向け梱こん包ぽう材や容器を製造していた。業界では中堅どころで、大口取引先には旭硝子(現・AGC)もあった。町工場とは呼べないほどに規模も大きく、従業員は100人以上を擁していて工場の近くには社員寮もあったという。

小宮オーナーの幼少期である1995年ごろまでは、小宮家はまだ製造事業を営んでいた。「はっきりと覚えているわけではないのですが、父が社長として働く工場や事務所には私も何度か出入りしていたようです」(小宮オーナー)

だが、90年代に入りバブル崩壊による需要低迷が小宮家の経営に影を落とす。「失われた10年」の到来により梱包材の売り上げが激減。曽祖父、祖父、祖母、父と受け継がれてきた事業だったが、父は屋号を守るためにも事業内容を変更することにした。これが小宮家の不動産事業の始まりだった。

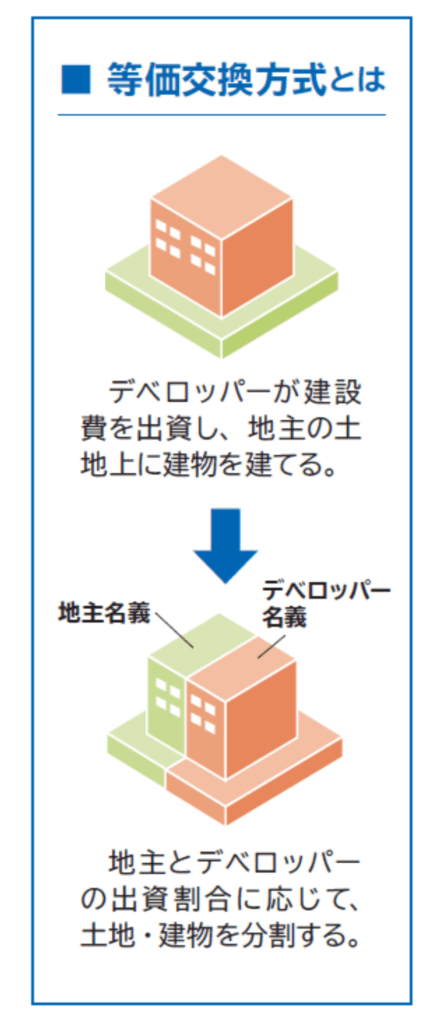

98年、約1600㎡もの工場跡地には大型の分譲マンションが建った。建築資金が潤沢でなかったため、父は等価交換方式をとったのだった。

等価交換とは、地主が土地を提供し、デベロッパーが建築費用を支払い、建物を建てた後に双方の受け持った資産価値・金額の割合に応じて土地・建物の権利を分けるという方法だ。土地は減らすものの、建築資金がない土地所有者でも建物が得られるのがメリットだ。

小宮家の場合は、デベロッパーに差額を支払うことで、自分たちが提供した土地の価値以上となる戸数の区分所有権を得た。これにより163戸のマンションのうち73戸が小宮家所有の賃貸マンションとなった。

さらに、社員寮の跡地にも小型の一棟もののアパートを建てた。以来、それらから得られる家賃収入が一家の生活を支えてきた。

【困難①】

祖母の遺言で株が分散

工場跡の土地活用が大きな家賃収入を生んだことで法人の経営は安定した。だが、2012年に祖母が亡くなったことが悪い意味での転機となってしまった。

祖母は、自分の3人の子どもたちに「仲良くやりなさい」という趣旨の遺言を残して亡くなった。その遺言に従う形で、祖母の保有していた株を父と叔父と叔母で“仲良く”分け合ったという。この決断こそが後から考えれば大失敗だった。会社の株が分散した原因だ。それは同時に争いの始まりだった。

父は相続後も何とか株の過半数を保有できたものの、叔父、叔母が相当数の株を持つ状態が生まれてしまった。株主であり、役員でもある叔父、叔母の発言権は大きくなり、意見の違いから経営がスムーズに進まなくなってきた。

実際、小宮オーナーは何度も父と叔父、叔母がもめている場面を目にしたものだった。父のきょうだいはもともと仲がいいわけでもなかったが、共に会社を経営する立場となって、その関係はさらに悪化。次第に、互いにまともに口も聞かなくなり、必要事項は小宮オーナーを介して伝え合うような状態に陥っていた。無論、そんな板挟みの状態は小宮オーナーにとって大きなストレスだったという。

「家族がののしり合いながら経営会議を行っている様子を見て、絶対に家業は継ぎたくないと思ったのですが……。結局2015年に実家に戻りました。父が60代半ばを迎え、一人息子である私は次期社長として帰らざるを得なかったのです」(小宮オーナー)

この状況を打開するには、次に社長を継ぐことになる小宮オーナーが株の集約に走るほかなかった。

解決法

分散した株を集約する

株を集約するために小宮オーナーが費した期間は、家業に入った15年からの約6年間。6年もの時間がかかったのは、法人の株価が高くなっていたことも原因の一つだ。「そもそも不動産の資産価値が高かったことと、賃貸経営がうまくいっていてPL(損益計算書)で利益が上がっていたことが、さらなる株価上昇につながりました」(小宮オーナー)

=株集約大作戦①=

昔の番頭から株を譲ってもらう

小宮オーナーはまず、社外の株主である昔の番頭だった社員やその親族を訪ね、株を譲ってもらった。10%を保有する元社員のほか、相続により株主となった元社員の子どももおり、計3人と交渉したという。

10%を保有していた元社員は、小宮オーナーを優しく迎え入れてくれたという。「『そちらの都合に合わせますよ』と言ってくれました。10%の株を3年間かけて分割で買わせてもらいました」(小宮オーナー)。毎年、元社員の勤め先に出向いて判をもらって株を譲渡してもらい、振り込みを行うというように、淡々と進めることができた。

5%を保有していた人物は元従業員の子どもだった。相続が間に挟まったことで会社と縁遠くなったため、会社や自身の状況を最初から説明し、現実的な金額で株を買い取らせてもらった。説明に理解を示してくれたので特段もめることはなかった。

=株集約大作戦②=

借金をしてでも叔父、叔母の株を買う

株集約の最大の壁は叔父、叔母だった。彼らから株を買い取った後に、役員を解任する。小宮オーナーはこの順番で進めることにした。

「うちの場合は、先に株を買い取るのが大事でした。役員を辞めたとしても、株主としてその権利を主張されれば、意思決定の妨げとなり経営が安定しなくなるからです」(小宮オーナー)

15年の時点で叔父、叔母は常勤役員だった。そして、その役員報酬は2人合わせて月150万円ほど。それが法人に現金が貯まらない一因にもなっていたという。叔父、叔母は60歳を迎えようとしていたことから、小宮オーナーはまず、年齢を理由に非常勤役員になってもらうことを2人に打診。第三者の専門家を通して、役員報酬が半分程度になってしまう代わりとして、株を買い取る提案をした。

叔父、叔母は株の買い取りそのものには前向きだったが「相続税評価額で買ってくれ」と言ってきた。だが、会社の経営が順調だったゆえに株価は上がっており、相続税評価額で買い取るには2人分合わせて1億円近くかかることになってしまう。それでは高過ぎるし、小宮オーナー個人にそのようなキャッシュはなかった。交渉を重ねて、買い取り額は小宮オーナーと叔父、叔母それぞれの希望額の中間に何とか落ち着いた。

小宮オーナーは、叔父、叔母の株を買い取るために個人で借り入れを行い、分割して買い取っていった。「一刻も早く終わらせたかった。しかし、株を相続税評価額より安く買い取るので贈与税がかかります。私の負担する贈与税の税率が上がらないように時間をかけるほかなかったのです」(小宮オーナー)

そうやって叔父、叔母の保有株が少なくなった頃、彼らは役員定年と定められた65歳を迎えた。ここでも2人は「役員退職慰労金を支払ってほしい、株を高く買い取ってほしい」と大きな金額を提示してきた。そこで小宮オーナーは退職金を支払い、さらに株も買い取ることにした。交渉の末、現実的な相場で合意したという。会社としてはお金がかかったが、叔父、叔母との関係を完全に清算することに成功したのだ。「もはや手切れ金という感覚でした。まさかこんなにこじれてしまうなんて想定していなかった…」(小宮オーナー)

一部の株は法人が買い取って自社株としたが、それでも小宮オーナーの最終的な支払額は実に4000万円にも上った。会社の資産が増えたわけでもないのに、自身は若くして多額の借金を背負うことになってしまったのだ。

だが、戦いは終わった。ついに株主構成は、父、小宮オーナー、自社保有株のみとなったのだ。株の集約を始めてから実に6年もの月日が経過していた。

小宮家の場合は株式を分散させたことがあだとなった。「会社を継ぐのは長男、でも、ほかのきょうだいが同じ会社にいるような場合は、ねたまれることもある。会社の意思決定も止まる。法人を継ぐ人は1人に集約し、同時に法人を継がない人へのフォローも大事だと思います」(小宮オーナー)

【困難②】

工場跡地のマンションが大問題

株の集約と同時に取り組んだのが、資産の組み換えだった。

工場跡地に立つマンションは、竣工以来小宮家に大きな家賃収入をもたらした。だがその半面、二つの大きな問題を抱えていた。

一つは、サブリース手数料が高かったことだ。小宮家が家業を不動産事業に切り替えた当時、父は不動産業界に詳しくなかったこともあり、73戸すべてを勧められるがままサブリースで賃貸に出していた。その手数料が問題だった。小宮オーナーの入社時にはサブリース手数料は16%にも上っていたのである。

鶴見駅から徒歩5分のファミリータイプの分譲マンションであれば、入居付けや管理への苦労は多くない。つまり、小宮家にとってかなり悪い条件だったのだ。

二つ目は、一棟丸ごと所有していないことのリスクだ。将来マンションを建て替えるとなれば、持ち出しは1戸あたり1000万~2000万円ほどかかる可能性が高い。73戸も所有していれば、億単位の持ち出しが発生する。しかも、建て替えのタイミングは自分たちでは決められない。「建て替えそのものに反対すれば持ち分を買い取ってもらうことは可能ですが、子どもの世代に金銭的・精神的な負担をかけることは明らかでした。そこで、このマンションへの経営の依存度を下げる必要があると考えました」(小宮オーナー)

解決法

区分マンションを一棟ものに組み換える

小宮オーナーは区分マンションを少しずつ売却し、その現金で、別に一棟もののマンションを購入していくことを決めた。

しかし、区分マンションを売っても手元には思ったほどお金が残らない。マンションを取得した時に圧縮記帳を使ったため、同マンションを売却する時に利益が多く出てしまう状況だったのだ。売ったとしても税金が高ければ売却のメリットは薄い。

「売却金額の9割以上が売却益になって課税対象になる状況では、売る意味があまりない。売って自己資金をつくりたくとも、税金を支払ったら意外とお金が残らないという状況でした」(小宮オーナー)

厳しい状況ではあったが、ここから小宮オーナーは、法人の現金を増やしながら資産組み換えを実現していくのである。

=売却大作戦①=

サブリース解除で手残りを増やす

まず、サブリース契約を解除した。1戸あたりの手残りを増やせば全体収入が増え、一部の区分を売却しても手残りは減らないからだ。「当時のサブリース手数料は家賃の16%でした。これを解除して一般管理に切り替えれば手残りはかなり増えます」(小宮オーナー)

契約書を確認すると、幸いなことに違約金を10万円だけ支払えば解除可能との内容だった。

当然、管理会社はサブリース契約を解除されると困る。もう少しサブリース契約を続けてほしいと懇願された小宮オーナーは「これからもこの管理会社に頼ることがあるかもしれない」との理由から強引に解除するのはよくないと考えた。時間をかけることにしたのだ。

「最初に引き留められた時に手数料を16%から14%に下げてもらいました。次の年に11%、また翌年に10%と少しずつ手数料を下げていったのです。最終的に9%まで下げたところで『もうサブリース契約はお互いにメリットが薄いですね』と話して納得してもらえた形です」(小宮オーナー)

サブリース契約は解除したが、相手の立場を考えてゆっくり進めたこともあり、関係性が損なわれることはなかった。現在は同じ管理会社に一般管理を依頼している。

サブリース契約を解除したことで法人には徐々に現金が増えていった。区分の一部を売却したとしても、1戸あたりの手残りが増えたことで経営にマイナスのインパクトはなかった。

代々の土地を売却するという引け目は数字で飲み込んだ。「わが家の場合、区分が減るということは、代々の土地が減るということです。父は当然反対だったでしょうが、これをやったらいくら収入が増える、将来にこんなメリットがあると、数字と具体例で示し、そのとおりに実現することで納得してもらえました」(小宮オーナー)

=売却大作戦②=

法人の支出がある年に売る

法人の場合、支出の多い年に区分を売却することで法人税を抑えることができる。支出が大きい年に区分の売却益を出せば、支出と収入が相殺されて課税所得が減るからだ。

15年からは、何度か太陽光発電施設を購入した。当時は太陽光発電施設を買うと、全額を一括償却できたのだ。「例えば2000万円で太陽光発電施設を買って、同じ年にマンションを売却するというように進めていきました。こうすれば、区分の売却益とある程度相殺できます」(小宮オーナー)

もう一つの大きなタイミングが父の役員退職慰労金を出した20年だった。父は70歳で社長を退任し小宮オーナーに社長を譲ったが、この年に小宮オーナーは区分を複数戸売却できた。

もしほかの不動産を購入したとしても同じような効果は期待できたが、小宮オーナーは区分の売却にぶつける目的で不動産を取得することはなかった。「区分を売りたい年に都合よくいい物件に出合うことはありませんでした。売却益が出たからと、節税のために焦って何か買うみたいなことはしたくない」(小宮オーナー)

こうして、税負担を抑えながら区分の売却を進めることで、法人には現金が増えていった。23年には念願の築浅の一棟マンションを購入することもできた。

▲23年に購入した念願の一棟もの築浅マンション

手間のかからない形に資産組み換え

近年は法人の資金力にも余裕が出てきた。小宮オーナーが次に考えるのは、自身の次の世代のことだ。

工場跡地の区分マンションは残り35戸。今後もタイミングを計って資産組み換えを進めていく。また「自分がしたような苦労は息子にさせたくない」との思いから、承継への対策も講じていくつもりだ。

「不動産は手間のかからない形で残しておきたい。そして息子がそれを自分の人生に役立ててくれればうれしいです」(小宮オーナー)

現在の売上高である1億円前後を維持しつつ資産を組み換えながら、まずは「100年企業」を目指す。

(2026年4月号掲載)