- HOME

- コラム

- 欧米に学ぶ 土地活用

- 【連載】欧米に学ぶ 土地活用のスタンダード:2回

日本と英国 定期借地権の違い

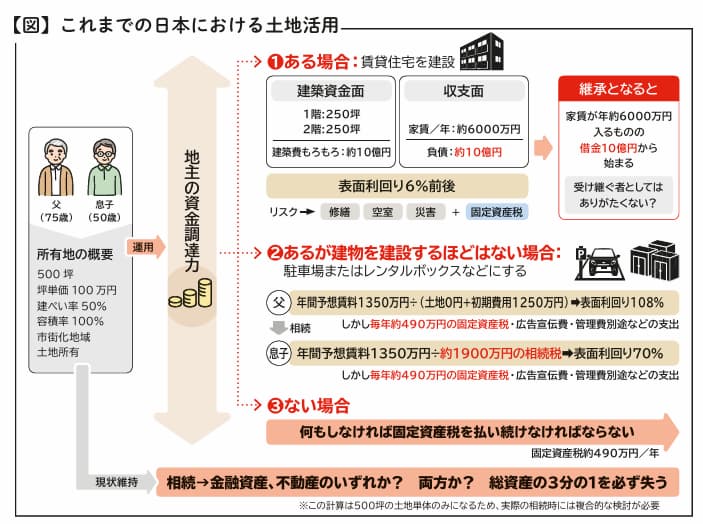

日本型土地活用の現状

欧米型の土地活用を紹介する前に、まずは日本の現状を確認しておきましょう。前回も記述したとおり、日本での資産(土地)相続においては、おおよそ1代で総資産のうちの約3分の1を確実に失うとされています。現状の日本における資産相続の標準的なパターンは、おおむね以下の3通りではないでしょうか。

①地主に資金調達⼒がある場合

②地主に資⾦調達⼒はあるが、建設をするほどはない場合

③地主に資⾦調達⼒がない場合

①は、確かに資産と負債のバランスによって相続税評価額が下がり、相続税の減税が期待できます。しかし、相続する側の⽴場になると、相続直後から多額の借⾦の返済に追われることになります。それをどう考えるかで評価が分かれるでしょう。経済成長が厳しい世の中で生きる現代の若い相続⼈たちは、決してありがたくないと考えるのではないでしょうか。

②に関しても同様です。建設費⽤がかからないとはいえ、建物がない土地の税金は、ある土地の約6倍にもなります。

どちらの⽅法を取ったにせよ、将来的にすべての不動産を失ってしまう可能性が高いのです。すなわち、地主が地主でなくなることを意味します。そのような状況は誰も望んでいないですし、ましてや地主は地主であり続けてほしいと願うのは、私だけではないと思います。

「現状の相続プラン」では、誰かに⼤きな⾦銭的負担が生じる、または結果的に適切な相続ができないといった理由から、土地活用を十分に行うことは非常に難しいといえます。

海外の例から知る新しい選択肢

そこで私は、北⽶でのフリーホールド(分譲所有) と、その基となった英国の⼟地活⽤リースホールド(定期借地権)に注⽬しました。

分譲所有も定期借地権も、日本にすでにある考え方だ、そう思う人も多いかもしれません。確かに、土地を賃貸し、地主が借地人から地代を得るという定期借地権の“仕組み自体”は英国でも日本でも共通しています。しかし、その内容は似て⾮なるものなのです。

⽇本における定期借地権付き住宅地の開発は、デベロッパーや住宅メーカーが地主に暫定的な土地利用を約束させ、住宅を販売して利益を上げる仕組みです。その後の住宅地の管理や維持よりも、利益追求を最優先にした販売手法といえます。

現在では、高い地価を前提とした住宅販売が消費者の購買力に見合わなくなり、住宅価格を抑えるために借地という手段が選ばれるケースが増えました。それ⾃体は悪いことではありません。しかし「住宅を売ったらそこで終わり」という消費者にとってよくないケースも多々あるのも事実です。

さらに、定期借地権では原則として契約期間満了時に借地人は地主に更地で返還しなくてはいけません。つまり、日本の定期借地権事業は、土地利用の期間が限定され、恒久的な都市建設や資産形成という視点が欠如しているのです。ましてやその地主の将来を考えるなど、皆無に等しいといっても過⾔ではありません。

地球温暖化防止対策の観点から国際的な脱炭素社会の実現が、世界的に大きな課題となっている中、日本では「カーボンニュートラル」「サステナブル」「SDGs(持続可能な開発目標)」といった耳あたりの良い言葉を並べるばかりです。定期借地権に関する法律においても例外ではなく、実際にやっていることは相変わらず「スクラップ・アンド・ビルド」でしかありません。これは、次世代にまで負の連鎖を生み続ける大きな問題ではないでしょうか。

それに比べ、英国ではリースホールドの契約期間は99年が一般的ですし、120年の長期間を経ても建物を取り壊さなければならないという法律はなく、その後も「住宅」として機能し続けます。欧米の多くの国では、すべての人々に建築物は景観の担い手であるという確固たる概念が根付いています。そのため所有権が1人のものであったとしても、勝手に取り壊したり増改築したりできないように規制されていることがほとんどなのです。これこそが、日本と英国の定期借地権の最たる違いであり、「海外から学ぶ、新しい選択肢」になり得ると私は考えています。

次回は英国のリースホールドを解説するとともに、北米のフリーホールドとの関係性について話を進めていきます。

ボウクス(川崎市)

内海健太郎 代表取締役

1967年、川崎市生まれ。92 年、父が経営する建材卸売事業者の内海資材(現ボウクス)に入社。94 年にキャン’エンタープライゼズ設立。2006 年、内海資材を事業継承し、ボウクスに社名変更。代表取締役に就任し、現在に至る。

(2025年 5月号掲載)