<<Special Interview>>

相続専門税理士に聞く 富裕層向け相続対策

「相続対策」と一言で言っても、実際には所有する資産額の大きさ次第で、取るべき対策に大きな違いが出てくる。税理士法人レガシィは、特に高額資産家向けのマネジメントで多くの実績を持っている。代表社員税理士の天野大輔氏にそのポイントを聞いた。

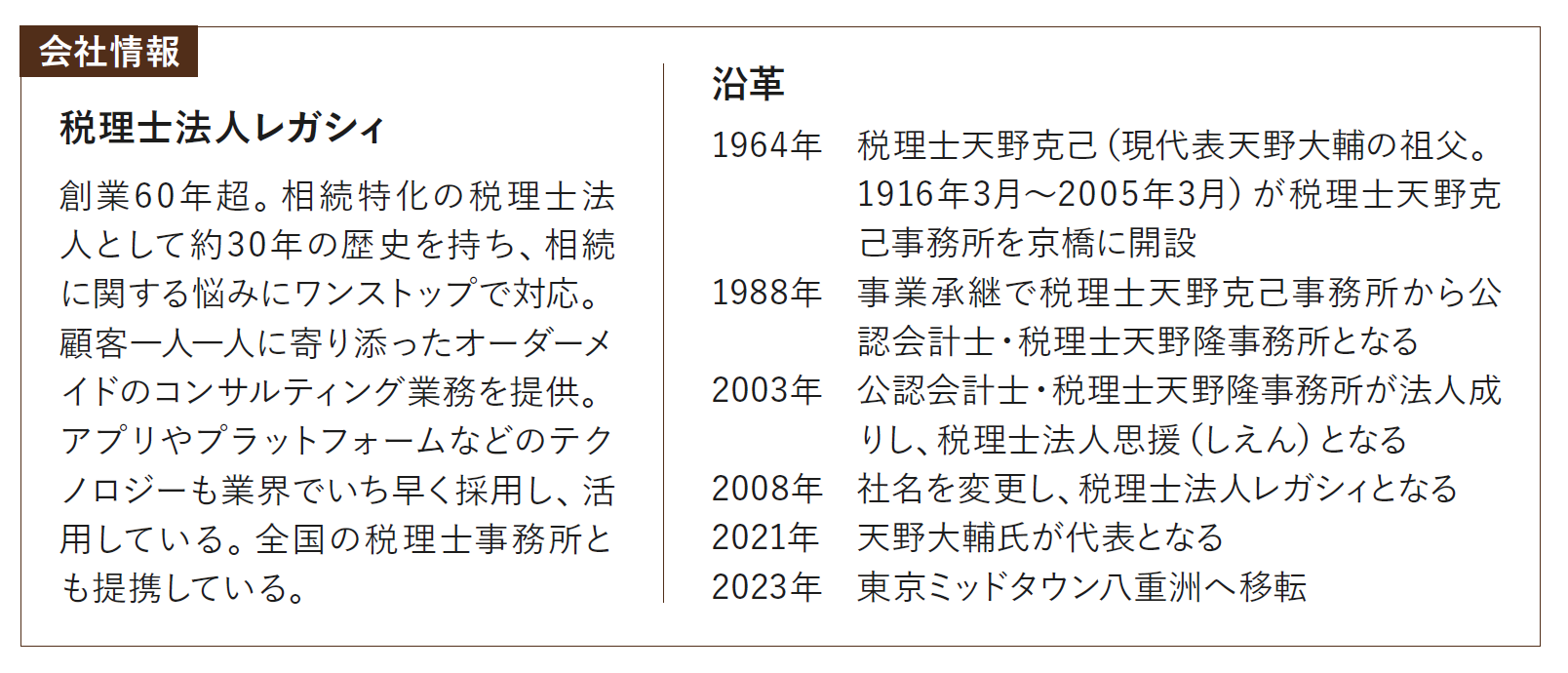

税理士法人レガシィ(東京都中央区)

天野大輔代表社員税理士、公認会計士

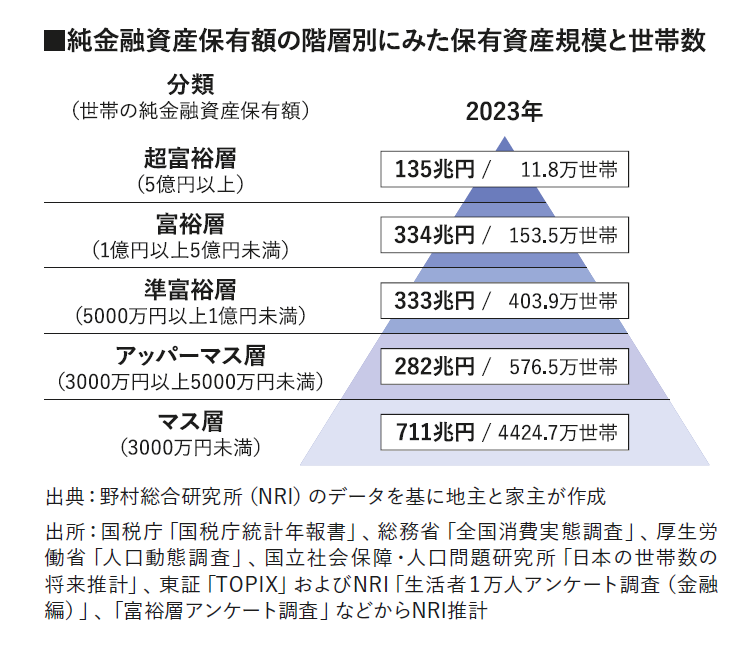

─「富裕層」と呼ばれる人の資産実態を把握するのは難しいですが、あるシンクタンクの調査(図参照)では、純金融資産が1億~5億円で153万5000世帯、5億円以上の「超富裕層」だと11万8000世帯が存在していると言われます。御社(以下、レガシィ)の相続案件では実際どのくらいの層が多いですか。

天野 われわれが今、注力しているのは、財産評価額5億円以上の方になります。年間で約2000件のご相談がありますが、評価額5億円以上の案件はそのうち約860件です。私が調べた限りでは、この規模の相続を扱っている件数としてはトップクラスだと思っています。年々資産規模が大きい方からの相談件数が増えていますね。

─一般的に相続対策というとすぐ思い浮かぶのが「法人設立」ですが、さすがにこのクラスになると個人のままで納税している人はあまりいないでしょうか。

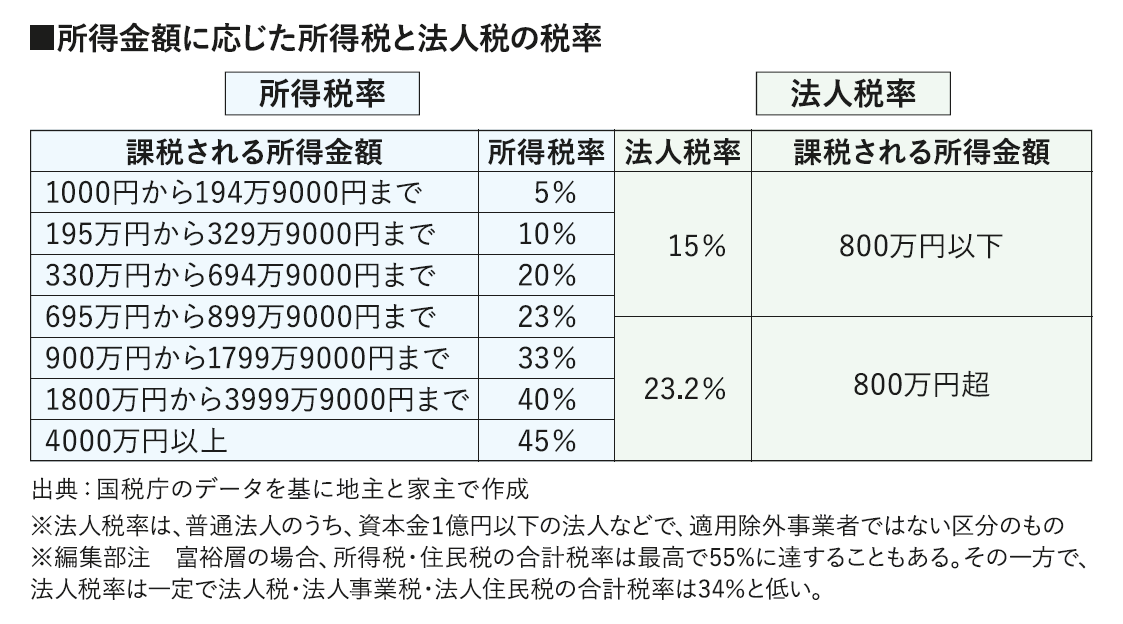

天野 富裕層ともなると、ご自身で事業会社をすでに持たれていることも多いですが、このほかに個人で資産管理会社を設立する方も、判断基準が5億円から10億円になってくると多くなってきますね。あと、自分の役員報酬であったり配当であったり、また自分で投資しているものが大きくなってきて、それを法人に移す。われわれはこれを「法人疎開」と呼んでいます。法人に財産を逃がしてあげるのですね。ただ「逃がす」という表現だと語弊があるかもしれませんが。決して税金を意図的に減らすというわけではないですが、やはり所得税より法人税のほうが安い。だから財産を移していくことで、資産の目減りが減らせるというイメージです。

法人疎開

所得税より法人税のほうが安い

だから個人の資産を法人に移す

─実際、所得額で支払っていたら個人所得が4000万円を超えた辺りから納税額が半分ほどになってしまいますからね。1億円以上の所得があっても、そのまま所得税で支払っている方などいるのでしょうか。

天野 いるかいないかで言うと、いらっしゃいますね。逆に多くの所得があったとしても、法人化が難しいケースもあります。例えば個人で病院を経営されてきた人ですと、法人化すると国のいろいろなルールに縛られることになります。そうすると、資金面でも、ある程度制限が出てくるところがある。それで、だったら個人で税金をしっかりと払っていたほうがいいとあえて法人化しないケースもあります。

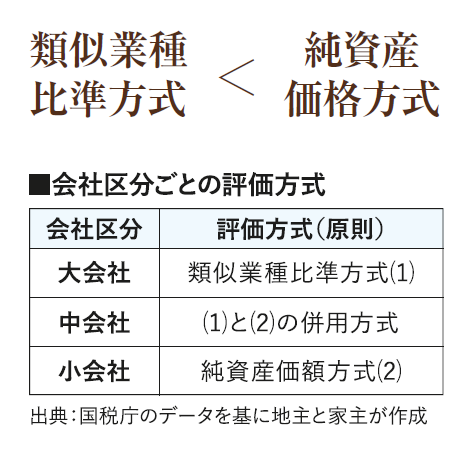

─資産管理会社も含めて法人の評価が相続では重要になると思います。どのように評価するのですか。

天野 非上場の株式は、取引相場がありません。そのため、法人の評価については国税庁の財産評価基本通達に基づいて考えることになります。まずは従業員数と売り上げに応じて大会社、中会社、小会社のどの区分かを判断します。次に、大会社であれば原則「類似業種比準方式」、小会社だと原則「純資産価額方式」で評価額を算出していくことになります。中会社では、原則類似業種比準方式と純資産価額方式を併用しますが、規模が大きいほど類似業種比準方式の比重が大きくなります。そして、傾向として、類似業種比準方式のほうが純資産価額方式より評価額を抑えやすいです。つまり株価の評価を抑えたいなら区分を大きくすればいいのですが、売り上げ規模や、従業員数を増やさなければいけないのでなかなか難しい。私たちの案件でも、資産管理会社は小会社の規模であるケースも多く、やむなく純資産価額方式で評価することもあります。

─純資産価額方式よりも類似業種比準方式のほうが低くなりやすいのはなぜですか。

天野 類似業種批准方式は、同じような業種の上場会社だとどのくらいの株価に相当するかというところを見ます。実際の上場会社の株価は、期待値やトレンドなどの影響を受けることになり、純資産に影響されない部分も多いのです。純資産の割には実際の株価がかなり低くなっていることもあり得ます。一方の純資産価額方式では、単純にその法人における資産と負債を評価して価額を算出します。そうすると、今の不動産の価値が高い時代には、どうしても純資産価額方式の評価額が大きくなりやすいのです。

─類似業種批准方式で評価する際、評価額の低い業種に変更して、評価額を抑えることはできますか。

天野 業種については、理屈が通れば選択が可能だと考えます。しかし、それがあまりに苦し紛れだと租税回避に見えてしまうでしょう。税理士としても、その法人がどの業種かの選定は誤りやすいところだと思うので、慎重に進めなければならないと思います。

─富裕層ならではの社会貢献という意味で、財団法人の設立も有効でしょうか。

天野 相談案件は多くはありませんが、財団設立提案の回数としては月に1件程度はあります。公益財団法人となると条件が厳しく、さらに少なくなりますが、資産額100億円ぐらいにまでなると多くなります。上場企業や有名企業では、奨学金を出す育英会のような形での社会貢献が行われているケースが多いですね。

法人設立を伴わない 「一代飛ばし」という方法

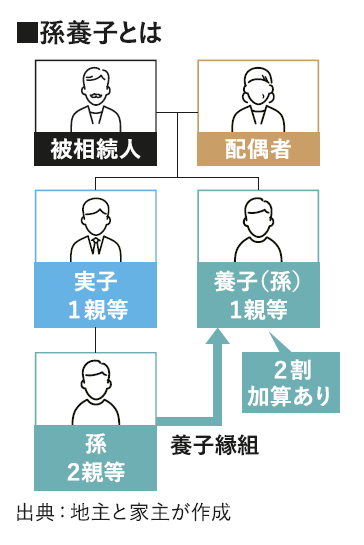

─資産家一族として長い歴史を持つところでは、養子縁組、特に孫を養子にする「一代飛ばし」もよく聞きます。

天野 そうですね。オーソドックスなスキームではありますけれど、実際に事例も多いです。一代飛ばしは孫への相続になり、最終的な相続税額を減らせます。通常は祖父から父、父から孫という流れになるので2回相続税支払いの機会がありますが、祖父から孫への相続とすれば1回で済みますから。特に地主さんの中では文化として孫養子が根付いている感があります。

─資産規模が1億~2億円の人だとメリットが少ないとも聞きますが、実際に一代飛ばしをした人は例えばどんな人がいるのでしょうか。

天野 確かに、資産額が多いほどリターンが大きい手法ですね。弊社のお客さまでは、地主で総資産10億円くらいの方がいらっしゃいました。元農家で、賃貸住宅のほか、農地も持っていらっしゃった。元からの土地を活用して物件も持っている方であれば、法人化をしていることも多く、誰を承継者にするかというところで悩まれます。承継者は本家の長男となることが多いですが、その長男の子どもがある程度成人していて一族の中でも本家の跡継ぎとして認められていれば、おじいさんが亡くなった時に孫にも一気に財産の相続をしてしまおうとなるのです。代々そういう伝統がある家は比較的多くあります。その前のひいおじいさんからの相続の時もお父さんは孫養子として財産を受けたとか、習慣として一代飛ばしが続いている家であれば、自然と孫への相続が受け入れられやすいのです。ただし一代飛ばしを行う場合、相続税が2割加算になる点は留意する必要があります。

─相続税の評価は複雑でそう簡単にはいかないと。

天野 そうですね。相続税がどのくらいかかるかは物件や土地の評価の際に、相続税の減免に気付く、気付かないによる違いが結構ありますし、税理士によって判断に差がでてくる部分になります。税法上の特例や納税猶予を受けられる土地であっても要件を満たしていないと思って、宅地のまま評価をしてしまう。あとは、実態は建物があるのに、登記簿だけを見てここはすべて駐車場として使っている土地だと判断するなどです。これらのことで土地評価が高くなってしまうのです。しっかり土地を見る専門的な知識がないだけで大きく相続税額が増えてしまいます。とはいえ、グレーゾーンなども結構あるのですね、解釈によって。そこが相続の面白いところでもありますが、単なる調査不足ではなく本当に解釈が分かれることもあるので、われわれも細心の注意を払っています。

─税理士に相談するとよく「基本通達によって」という言われ方をされますが、実際にはその解釈によって変わることもあるのでしょうか。

天野 われわれは租税法律主義を大事にしています。税金のルールは一番の大本となるのは税法という法律です。また行政のガイドラインのようなものとして基本通達があります。一般的に税理士も含めて基本通達をルールとして見なしてしまっているのですが、それはあくまでもガイドライン。大本は法律だけなのです。相続税法に細かい規定がないことから、やりづらさを感じた税理士が細かな規定を書いた基本通達に頼りがちなのです。費用対効果で、効率的に評価額の算定をするのであれば基本通達は非常に大事です。しかし、お客さまの納税負担が上がってしまうと思ったときは税法に立ち返って改めて考える必要性があります。そこで改めてきちんとエビデンスを集めて申告しています。当然、税務調査が来る可能性もあるのですが、そのときに税務署としっかりと話し合う姿勢を大事にしています。納税者を正しく守るために、法がこういう考え方であれば、申告はこれであるべきではないかと、エビデンスと共に時間をかけても戦っていくというスタイルは弊社の特徴です。

海外疎開

日本の相続税率は高水準

そのため海外移住も選択肢に

─ガイドライン通りに申告したときと税法に照らして申告をやり直した場合で、どのくらい税金が軽減されるのか具体的な事例はありますか。

天野 弊社ではほかの税理士の先生が申告した案件について、お客さまからもう一度見直してほしいと依頼されることもあります。申告期限から5年以内であれば、相続税が本来払うべき額よりも多かった旨の減額請求ができます。これが、認められれば差額を還付してもらうことが可能です。弊社の事例としては、元々約1億円の相続税を支払っていた場合で2000万円ほど還付されることが多いです。全体平均でも2300万円くらいは還付されています。それぐらいは税金が戻ってくる。資産額が多ければ、還付だけでも非常に高額になります。多い場合は数億円レベルもありました。

─超富裕層になると、税金対策の一つの選択肢として海外移住もあると思いますが、どうですか。

天野 日本の相続税率は高い水準であるため、海外移住を検討する事例もあります。やはりアジア圏は需要がありますし、アメリカ移住の希望もありますね。特にアメリカは基礎控除が大きく、財産規模がかなり大きくないと相続税がかからないため人気です。移住にあたっては、海外の税制も意識しなければなりませんが、弊社は海外に強い事務所と提携しているので、われわれが力になれる部分はあります。弁護士も絡めたチームとして海外移住に対応していくのが一般的かと思います。ちなみにわれわれはこれを「海外疎開」と呼んでいます(笑)。

─実際には海外移住のハードルは高いとも聞きます。それに暮らしの拠点を海外に移すともなれば、単純にお金の問題だけでは済まないでしょうね。

天野 そうですね。気持ちの問題が非常に大きいですね。実際に、海外移住を選択した方が、現地での生活になじめなかったり、ご家族のことで問題が発生したりして帰って来るケースもあります。一方で税制面においても最近は海外に転出する際に、国外転出時課税※という税があり、その辺りのケアも大事になってきます。

金銭面よりもやっかいな 感情に対する相続対策

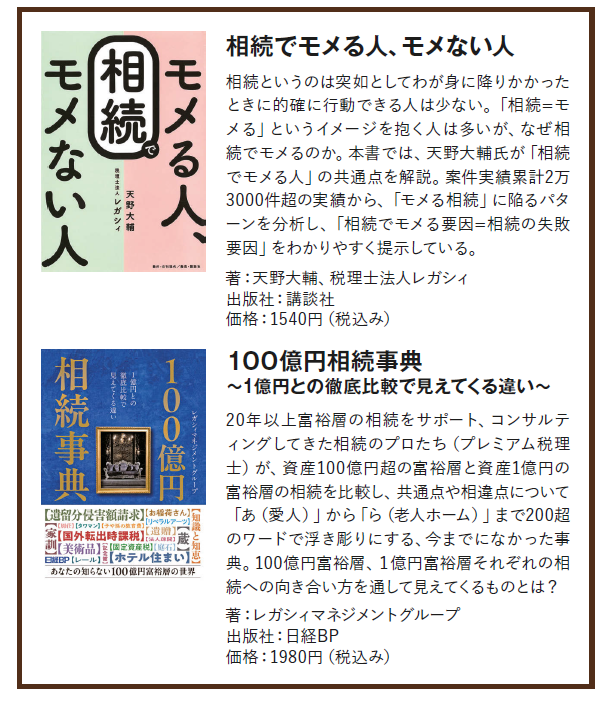

─2024年12月には、創業60年を記念して「100億円相続事典~1億円との徹底比較で見えてくる違い~」という本を出版されました。その本の中にも「勘定より感情」という言葉がよく出てきます。御社はこれまで3万1000件以上に及ぶ相続案件に関わってこられ、その実績の中で「感情」に寄り添うことにこだわってきたと見えます。この言葉に込めた思いとは。

天野 われわれが相続事業を始めてから30数年たつのですが、初期の頃からこの言葉を言い続けてきました。現会長である父は、税理士や一般の方向けに講師業も多く行っており、いかにしてお客さまに対して聞いてもらうかという工夫で、いろいろとネーミングしていました。その中で出たのが「勘定より感情」という言葉です。税金はお金のことなのでまだ何とかなりますが、家族間のこじれた感情はなかなか修復が難しい。相続ではまず感情が大切だという考えを示しました。

─実際の業務でも、相続でもめてしまった方のケースはどういった話が多いのですか。

天野 一般的に言えば、相続の課題を抱える家庭の特徴は、兄弟姉妹が多いことです。それぞれ独立して生活基盤も職業も違います。そうすると、親の死後に兄弟姉妹がそれぞれの感情に沿ったさまざまな主張をしてくるのです。今、亡くなることが多い世代は生前に特に何かケアをしてない人が多く、遺言書すらきちんと用意できていないこともあります。亡くなった後のことを考えるのは、日本人の死生観ではやはりタブー視されるところがありました。また、お子さんのほうも税金対策にばかり目が行ってしまってご両親の本質的な不安に寄り添えないことも多い。そういったことが原因で、もめやすいのです。

─まさに感情のこじれが原因でしょうかね。

天野 2年ほど前に「相続でモメる人、モメない人」という本も書いたのですが、その中でも紹介した事例で、例えばこんなケースがありました。

「お兄ちゃんは長男で、教育も結構手厚くて、留学もさせてもらったけど、妹の私は全然そういうことがなかった」など、兄弟姉妹間で比較をしてしまいます。その時は特に何とも思っていなくても、後々考えるとそこに対しての不公平感というのを感じてしまう。その不満が、相続のタイミングで出てくるのはよくあることです。先々こういった不満が出ないよう、親子間、兄弟姉妹間でケアする必要があります。例えば、教育費を融通してもらった兄から、子どもが産まれた妹に贈り物を多めにあげる、介護は兄のほうで多く担当するなどの行動で気持ちを伝えていきます。不公平を埋めるようなバランスを取っていくケアが大事です。こういった譲り合いの精神は兄弟姉妹や親子間では甘く見られがちですが大切な要素です。ほかにも、お父さんが亡くなってお母さんと子どもに相続する時、お母さんは「私は年だからもう要らないわよ、あなたたちがもらいなさい」なんて言ったりします。けれど、実は寂しかったりもするという心理もあって。お母さんに、「俺たちはいいよ、自分でまだ稼げているから、お袋、もらいなよ」と言ってあげると、お母さんは実はすごくホッとしたりします。

─こういう家族間、親族間での感情のもつれによるトラブルや争いというのは、実は古くからあったことなんでしょうね。

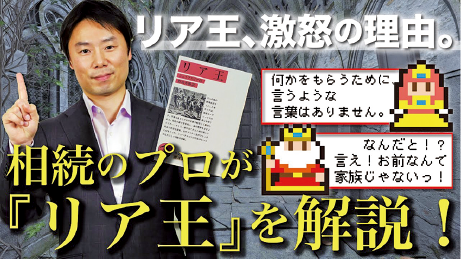

天野 精神的な亀裂であったり、相続のもめ事であったりは、昔から人間の大きなテーマだったようで、小説や映画にもなっています。私は文学部出身なので、こういった作品が好きでいろいろ調べています。例えば遺言を巡るドタバタがある『犬神家の一族』や、3人の娘に国を引き継ごうとして起こる悲劇を描いたシェイクスピアの『リア王』の物語などですね。リア王では、リア王が「自分への関心がない」からという理由で、実際には一番誠実だった三女に激怒してしまって、言葉だけ巧みで性格が非情な長女と次女に国を譲ってしまう。そのことを、後でものすごく後悔するんです。どうすべきだったのか。リア王も悪いし、三女の娘さんも、もっとお父さんの心情をちゃんと理解した話をすることが大事だったのではないかと。こうした内容については「【相続と文学】(天野大輔 / 税理士法人レガシィ代表公式チャンネル)】という「ユーチューブ」チャンネルをやっていて、文学作品に見る相続について話していますので、ぜひご覧ください。

名作文学を「相続」を切り口に解説している

「勘定より感情」を信条に顧客と向き合う

税理士法人レガシィ(東京都中央区)

天野大輔代表社員税理士、公認会計士

Profile◉あまの・だいすけ

1979年東京生まれ。慶應義塾大学大学院文学研究科修了。情報システム会社でSEとして勤務後、監査法人等で、会計監査、事業再生、M&A支援等を行う。2015年税理士法人レガシィへ入社。相続実務、事業承継・M&Aコンサルティング、デジタルサービス企画・開発に従事。2021年グループ代表に就任。士業事務所間で仕事を授受するWebサービス「Mochi-ya」、専門家とやりとりするWebサービス「相続のせんせい」、士業のためのSNS「サムシナ」、2025年8月にデジタル遺言アプリ「AIユイゴンWell-B」をリリース。YouTubeチャンネル「相続と文学」配信中。

(2026年1月号掲載)