税金を抑える ~経費の勘違い! 経費の分散化の正体~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説していきます。

前回、経費は1回で使うよりも、複数年に分散させて使うほうが税金的には得になること(経費の分散化)を説明しました。今回は、その仕組みを解説します。

税率を知り効果的に節税

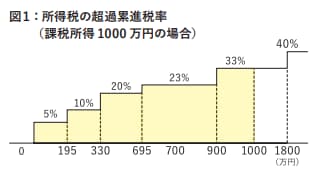

所得税は、超過累進税率といって、5~45%の間で、段階的に税率が適用されます。超過累進とは、所得が多くなればなるほど、高い税率で課税されるということです。ただし、全体に対して高い税率で課税されるということではなく、一定の金額を超えると、超えた部分にだけ高い税率がかかります。

例えば課税所得が1000万円の場合、1000万円全体に33%の税率がかかるのではなく、900万円を超えた100万円分に33%、695万~900万円までの部分に23%というように課税され、図1の黄色部分の合計が所得税額になります。

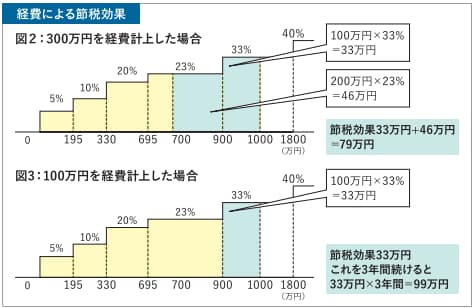

これを踏まえて、経費による節税効果を見ます。図2は課税所得が1000万円で300万円の経費を計上する場合です。このとき差引所得金額は700万円で、節税効果としては900万円から1000万円の100万円分の所得にかかる33%の税率分と、700万円から900万円の200万円分の所得にかかる23%の税率分が控除されることになります。

図3は、課税所得が1000万円で100万円の経費を計上する場合です。このとき差引所得金額は900万円で、節税効果としては900万円から1000万円の100万円分の所得にかかる33%の税率分が控除されます。これを3年間続けると、1回で300万円の経費を計上したときよりも、100万円ずつ3年間で計上するほうが、節税効果が高くなります。

つまり、経費は高い税率のかかる所得から控除したほうが効果が高いのです。所得税のような超過累進税率の場合には、経費を分散させ、高い税率の所得を削ることが、税金的には得になります。

解説

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2024年9月号掲載) 関連記事↓ 【連載】家主の賢いキャッシュフロー改善:8月号