第6回 場面に応じた不動産評価

Q.相続税評価額が高いものの実勢価格が低い物件の相続税。相続税を下げる手はないでしょうか。

A.相続が発生する前に売却し、現金化することで相続財産を減少させることができる可能性があります。

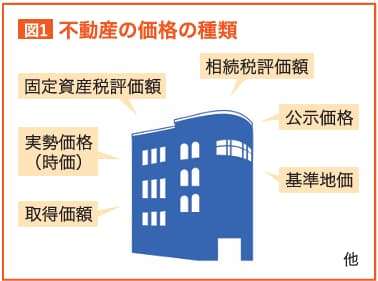

4~5種類もの価格算定方法

皆さん、不動産の価格というと何が思い付きますか。すぐに思い浮かぶのが固定資産税の基準となる「固定資産税評価額」、相続税計算時の「相続税評価額」、国土交通省が発表する土地取引の基準となる「公示価格」でしょう。これに「実勢価格(時価)」を加えて、〝一物四価〟と呼ばれます。さらに都道府県が発表する「基準地価」を加え、〝一物五価〟ということもあります。

また購入時に支払った金額である「取得価額」や、不動産鑑定士に依頼して計算してもらう「鑑定評価額」もあり、一つの不動産にそれだけいくつもの価格が存在することになります。

場面により用いる評価方法が違う

なぜ、このようにいくつもの価格が存在するのか? それはそれぞれの状況で評価方法を使い分ける必要があるからです。

例えば、相続税は公示価格の80%相当の相続税評価額に基づき計算することになっています。実勢価格が高い土地を所有する人に相続が発生した場合、時価で相続税を課すと多額の相続税になり、場合によっては手放さざるを得ません。さすがにそれは厳しいということです。

また実勢価格は市場で実際に売買取引が行われないとわかりませんので、これを基準に固定資産税や相続税を課すこと自体そもそも無理があります。一つの不動産について、いくつもの数字が設定されているのはこういうわけです。

空室だと相続税評価額がアップ

それぞれの評価額は全く異なる考え方によるというのが面白いところです。空室についての例を挙げましょう。

賃貸事業としてアパートやマンションを人に貸しその物件に住んでもらうのであれば、借家権という形で人の権利、他人の権利が生じます。

相続税の計算で使う相続税評価額を算定する際、貸家であれば借家権として30%相当を引いてもらえます。逆に、空室であれば相続税評価額が高くなるので相続税が増えてしまうのです。借家権の有無で相続税額が異なるということです。

空室テナントを現金化して節税

算定方法ごとの考え方の違いや、それぞれの価格の特徴がわかってくると、上手に相続税対策を行うことができます。

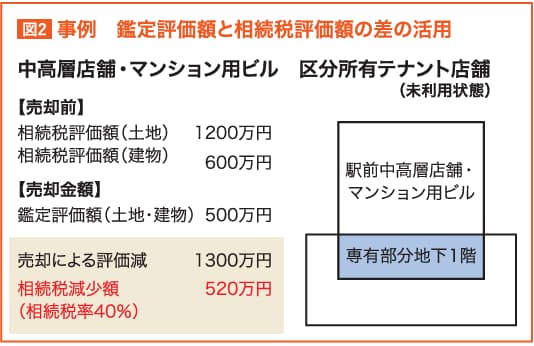

駅前に区分のテナント店舗を所有していた人のケースです。このテナントには賃借人がいませんでした。ビル自体も老朽化しているため、早いうちに建て替えなければならないようなありさまで、新しい賃借人も見込めない状況。このようなケースでは、駅前で立地がいいことから相続税評価額は高い数字になります。

一時的な空室でもなく、もう何年も賃貸できていなかったため、借家権は考慮されず、自用地・自用家屋評価となってしまいます。具体的には土地と建物の合計で1800万円の相続税評価額となりました。相続税の計算上は評価額が高いことは有利ではありませんので、何とか評価額を下げたいところです。

そこで、この不動産について不動産鑑定士に依頼して鑑定評価額を計算してもらったところ、土地と建物を合わせて500万円の評価額になりました。

不動産鑑定士の評価する鑑定評価額は収益性や類似物件のデータなど、もろもろ考慮して算定され、その不動産を売買する際の参考値となります。その500万円で当該テナント店舗を、同族経営の会社に売却しました。そのまま個人でその不動産を所有していると、相続税評価額1800万円で相続税を計算することになります。しかし、売却した結果、不動産を現預金500万円に換金したことになり、相続財産を1300万円圧縮することができたのです。

その後数年してから元の所有者が亡くなりました。相続税率は40%だったので、この対策を実行した結果、「1300万円×40%=520万円」相続税が下がったことになります。鑑定報酬のほか、購入側で登記費用や不動産取得税、また譲渡した個人で譲渡所得税などがコストとして発生したものの、その相続税の減少額でそれらのコストが回収できました。

難解なことは専門家に相談を

これは、空室が相続税の計算に使う相続税評価額を下げる要素にはならないものの、収益性が悪くなるため鑑定評価額については下げる要因になるということを利用したものです。こうした不動産の評価の違いを利用した対策でお客さまに喜んでもらえると、本当に最高の気持ちです。まさに税理士冥利みょうりに尽きます。

不動産オーナーに伝えたいのは、この評価額の違いを知ると、賃貸経営や相続の際のアイデアが生まれるということです。事例のように、相続税評価額が高いものの鑑定評価額、実勢価格が低い不動産は、相続前の売却により相続財産を減らすことができます。

ただ、非常に難しい話にもなりますので、ご自身ではどうにもならない場合はこの違いを理解した専門家やプロと一緒に検討することをおすすめします。

【解説】

スリーアローズ税理士事務所(大阪市)

三矢清史代表税理士

CCIM(米国認定不動産投資顧問)、CPM(米国公認不動産経営管理士)の資格を持ち、不動産・相続関連のセミナーなどで家主に有益な情報を発信。相続税のみならず、所得税、法人税も考慮した総合的な対策を得意としている。

(2025年 4月号掲載)