税金を抑える

~経費の勘違い! 減価償却の正体~

キャッシュフローを改善するためには、① 収入を上げる ② 支出を下げる ③ 税金を抑える、 この三つしかありません。

前回に続き、③の税金を抑える方法を解説します。

減価償却の繰り返しは得か

前回、減価償却は魔法の経費ではないと説明しました。今回は、減価償却の正体について解説します。

「減価償却が終わってから建物を法人に売却すれば、その法人で新たに減価償却費を計上できるようになるのではないか」

このように、減価償却がなくなっても、自分の法人へ売却すれば、減価償却費を再度計上できるのではないかと考える人がいます。減価償却が終わるたびに法人に売却することで、永久に減価償却ができるのではないかと期待するわけです。

これは確かに、取得した法人で減価償却できるようになります。ただし、個人から法人に売却するときに、譲渡税がかかります。さらに、その際の売却金額は、時価であることが必須です。そのため、これが得になるかどうかは別の問題なのです。

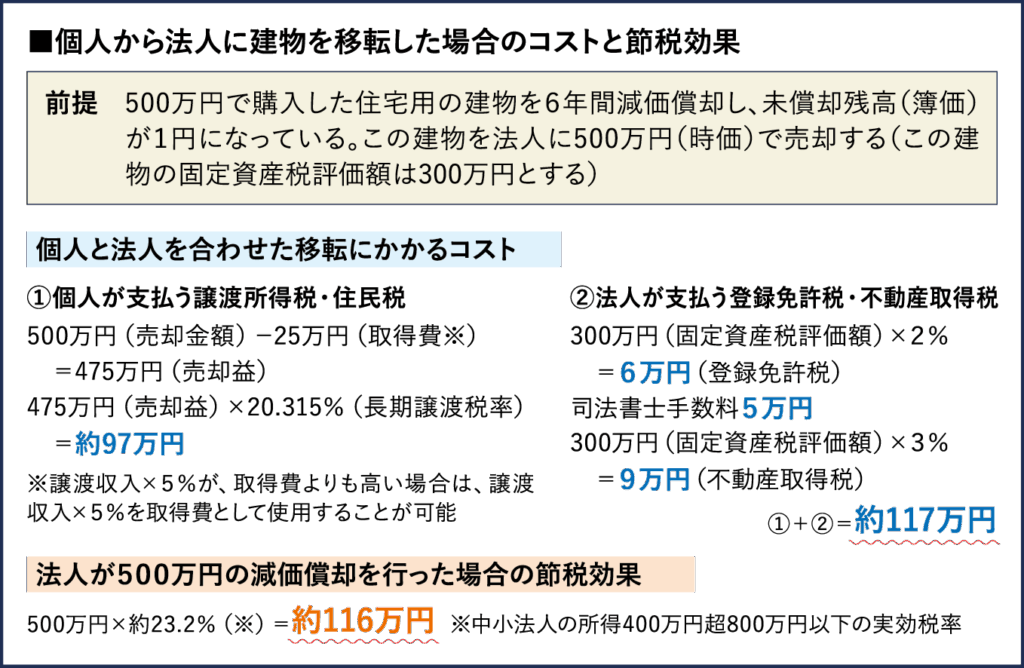

移転にはコストがかかる

下記の具体例で検証してみます。この例では、建物を移転するためのコストが約117万円かかることになります。

そして、建物を取得した法人で500万円の減価償却をするときの節税効果を計算してみると、116万円です。

つまり1万円の損となり、法人で減価償却できても、支出のほうが上回ってしまうのです。

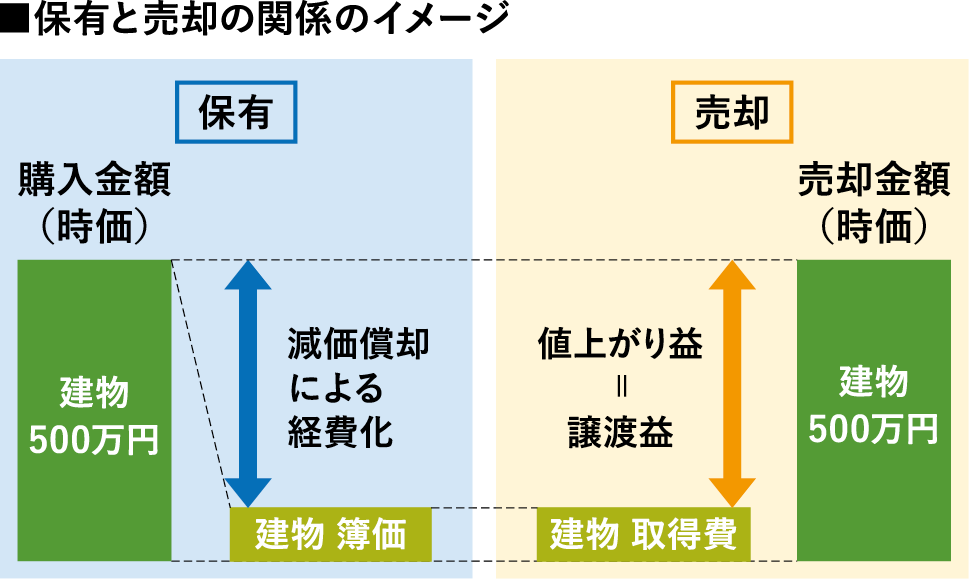

減価償却は、保有している場合には経費になりますが、売却する場合には、利益になります。保有と売却で表裏の関係になっているということです。

結局、減価償却の効果は、前回解説したように税金の繰り延べ(先送り)でしかないのです。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2025年7月号掲載)