<<税制大綱ピックアップ>>

地主と家主が知っておくべき

令和8年度改正の重要ポイント

~相続税・贈与税・所得税の「負担増」に備える~

2025年12月19日、自民党と日本維新の会は「令和8年度与党税制改正大綱」を決定した。改正点の中でも、貸付用不動産にかかる相続税・贈与税の評価額の算定ルールの変更は特に影響が大きい。また高所得者に加算される所得税に関しても注意が必要だ。辻・本郷 税理士法人のシニアパートナーである山口拓也税理士に話を聞いた。

取得後5年以内の貸付用不動産

「評価方法の適正化」で負担増の可能性

〜27年1月1日以降に発生した相続・贈与に適用

区分所有マンションに続き一棟もの不動産も実質増税へ

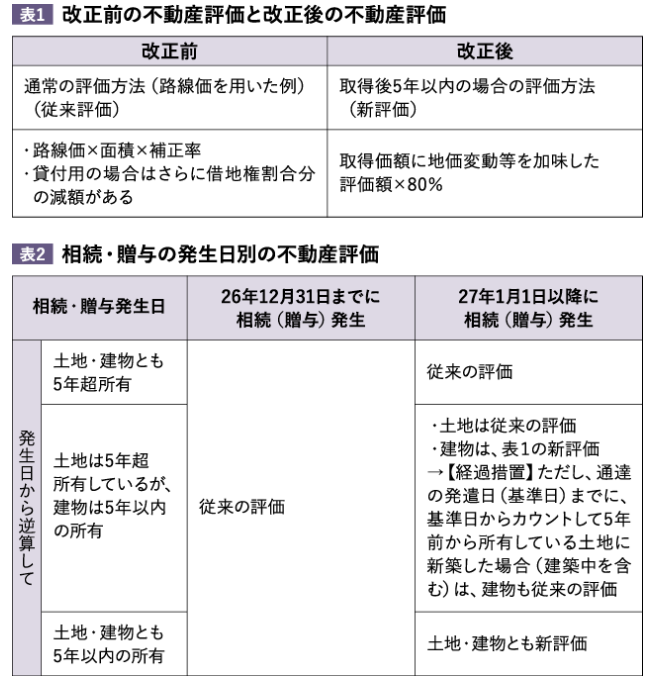

27年1月1日以降の相続・贈与にあたっては、購入後5年以内のアパートやマンションの相続税・贈与税の算定の際の評価額が上がり、該当ケースでは税負担が増加する見込みだ。これは対価を伴って取得した一定の貸付用不動産が対象となる。

山口税理士は「24年に市場価格と評価額の大きな乖離を利用した、いわゆる「タワマン節税」への是正措置として、居住用区分所有マンションの評価額にメスが入りました。相続税を路線価で評価すると、実際の市場価格よりはるかに低く算定されることが税の公平性から問題視されたのです。今回は、一棟もののアパート・マンションにも同様のメスが入った形です」と話す。

タワマン節税対策のきっかけになったといわれるのが22年の最高裁判決だ。晩年に購入したタワーマンションが節税目的と認定されたこの判決では、どのようなものが節税目的とされ、どのようなものが事業用と認められるのかが明示されず、曖昧さを残した。それ以降「節税目的の購入と捉えられはしないか」と恐れていた地主・家主も多いだろう。その点で、今回の改正は納税者側から見れば、税額の予測ができるという点でメリットがある。

「実質的に増税といえる改正ではありますが、新基準が適用されるのは課税発生時より5年以内と明確に決められたこと自体は、予測可能性の確保につながったのではないでしょうか」(山口税理士)

取得後5年以内の土地・建物のみ改正の対象へ

物件の取得時期と相続(贈与)発生日の関係性を整理すると、表1〜2のようになる。

26年12月31日までの間に相続・贈与が発生した場合は、これまでどおりの評価方法で税を算定する。

一方、27年1月1日以降に相続や贈与が発生した場合、購入後5年以内の賃貸用不動産の評価額は高くなりそうだ。土地と建物ごとに、5年超なら従来の評価方法で、5年以内なら新基準による評価額となる。

なお経過措置も定められた。今後通達の発遣日を基準日として、基準日の5年より前から所有している土地に、基準日時点で新築・建築中である建物については相続税・贈与税ともこれまでどおり路線価等で評価することができる。「なお基準日までに着工した物件にも旧基準が適用されると考えられます」(山口税理士)

生前贈与・新築をするなら施行前までに済ませる

不動産取得後5年以内の間に相続や贈与が発生しなければ、評価額の計算は従来どおりではある。しかし、贈与はともかく相続のタイミングは予想することができない。

改正の適用は27年1月1日からと1年程度の余裕がある。この間に生前贈与を行った場合は、不動産は従来の評価となる(ただし、後述する「総則6項」による時価課税の可能性はある)。

将来の相続時に、これまで贈与した分も相続税評価に加算し、すでに支払った贈与税を差し引いて相続税を納めることを「持ち戻し」と呼ぶが、これが発生しても、財産評価額自体は贈与時点での計算になるため、地主・家主側には有利だろう。また基準日はまだ決まっていないものの、基準日時点で新築した場合(建築中を含む)も従来の基準での評価となるため、遊休地における新築や築古物件の建て替えも、不意の相続に対するリスクヘッジになる。

生前贈与を予定しているなら26年中、新築を考えているならば通達の発遣日までを狙って早めに進めるのがいいだろう。

一方、山口税理士は二つの注意点を挙げる。

一つ目は、前述の対策を行い過ぎることである。「例えば、不自然なまでに取得と贈与を繰り返すなどすると、かつてのタワマン事例のように国税側から問題視される恐れがあります。総則6項といって、『財産評価基本通達の定めによって評価することが著しく不適当であると認められる財産については、通達によらず、国税庁長官の指示を受けて評価をする』と特別に認めるルールがあります。やり過ぎゆえに、これを適用されてしまうと本末転倒です」(山口税理士)

二つ目は、先の経営状況を考慮せず、経過措置の適用のためだけにとらわれて物件を建築してしまうことだ。

「この金利上昇局面で、相続だけを考えて大きな借り入れをするのは危険です。先々の収入が入ってこない物件を買ってはいけませんし、相続する人の手間も考慮すべきです。この先日本の人口が減っていく中、資産性が高いのかどうか、客付けできる物件なのかどうかをきちんと吟味しましょう」と山口税理士は話す。

通常の取引価額で評価

今回の税制改正大綱では、一棟ものの賃貸物件のほか、不動産小口化商品にもメスが入った。小口化された不動産についてもこれまでは路線価で評価されてきたため、財産評価の際に実情との乖離が大きかったのだ。「小口化商品を買った直後に贈与し、贈与された側はすぐに時価で売り抜けるというケースも実際にあったようです。ようやく規制されたと感じます」(山口税理士)

税制改正大綱には「その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価する」と示されている。

具体的には、課税上弊害がない限り①事業者等が示した適正処分価格、買取価格②事業者が把握する適正な売買実例価格③事業者等による定期報告書等に記載された不動産価格がそのまま評価額となるようだ。①~③に該当しない場合については、貸付用不動産に準じる形で評価するとされた。

なお小規模宅地の特例が適用されてきたが、この点に改正があるかについて税制改正大綱では言及されていない。そのため、今回はあくまでも財産評価基本通達の改正のためこちらは引き続き小口化された不動産にも適用となりそうだ。

所得6億円程度となる場合は

追加納税に注意

〜27年分の所得税支払いから適用

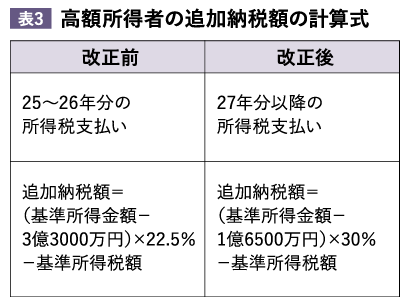

25年分の所得税の支払いから、極めて高所得の個人に対して所得税の加算が行われていた。27年分の所得税の支払いからは、加算する金額を算定する際の控除額が下がるうえ税率も引き上げられることとなる。

基準所得金額には、給与・事業所得のみならず、株式等の譲渡所得、土地建物の譲渡所得、その他の各種所得が合算される。

改正前の所得税で加算が発生する目安の所得は30億円だったが、27年分以降の所得税支払いではこれが6億円程度になるという。高額所得者として所得税が加算されるケースが増大する見込みだ。

個人収入が大きく増えるのは、不動産や株式の売買のタイミングだろう。「高額な不動産や株式の譲渡を考えている人は、27年に行うと加算の対象になりやすくなります。26年中に売却することを検討する必要があります」(山口税理士)

シニアパートナー

山口拓也税理士

今回決定された税制改正大綱では改正点が多くありました。制度変更の把握や電子申告への対応が遅れると、本来受けられる控除を逃し、実質的な負担が増えるリスクがあります。実務的なことは税理士が行うものですが、すべての要望がかなえられるわけではありません。地主・家主側がITや税のリテラシーを上げないとこれからの時代は生き残れないでしょう。

※「つじ」の漢字は点が一つ点のしんにょうが正しい表記です

(2026年3月号掲載)