<<節税に有利 家主の6割がやっている法人化のポイント>>

資産家である地主家主にとっては、税金対策は常に頭が痛い問題だ。その解決策の一つになるのが「法人化」。メリットとしては、税率の変更や所得、資産の分配などがある。設立の資金や運用上のコストも伴うが、一定以上の事業規模になったらぜひ検討してみたいスキームだ。

※家主の6割が法人化とは、全国賃貸住宅新聞社「家主のプロフィール調査2025」によるもの

課税所得が900万円を超えたら、法人化を検討

所有する不動産が個人所有なのか法人所有なのかを全国の家主に聞いた調査によると「法人所有のみ」と「個人・法人両方で所有」を合わせて、約6割が法人名義で不動産を所有している。

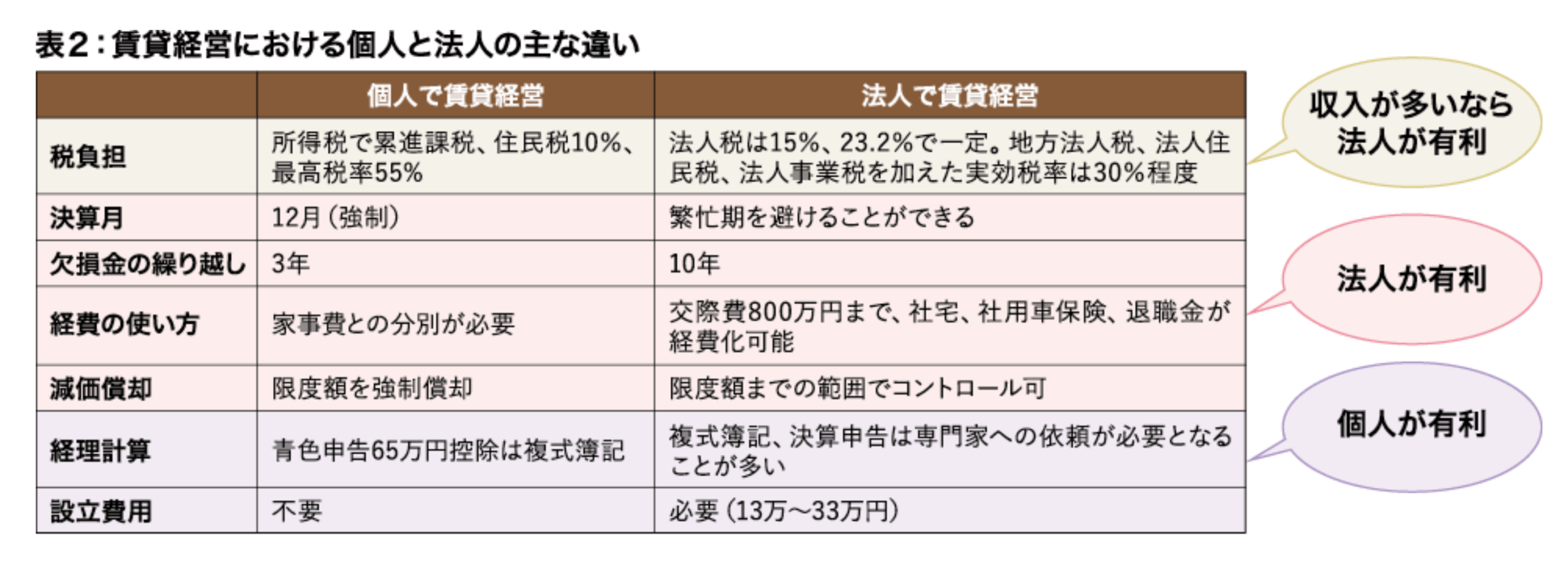

なぜ、それだけ法人所有が多いのか。大きな理由として、賃貸経営に法人を活用することで、税の支払いを抑えることができる。というのも、個人にかかる所得税と、法人にかかる法人税を比較すると、一定以上の所得を超えると法人税のほうが税率が低くなるからだ。

個人の場合、不動産収入から諸経費を差し引いた分が不動産所得となる。そこから基礎控除や生命保険料控除、社会保険料控除などの所得控除を差し引いた課税所得に所得税が課せられる。

※サラリーマン家主の場合は、給与収入から給与所得控除を引いた給与所得と不動産所得を合わせたものから所得控除を差し引いたものが課税所得になる。

※法人税率は、普通法人のうち、資本金1億円以下の法人などで、適用除外事業者ではない区分のもの

※所得が多い場合、所得税・住民税の合計税率は最高で55%に達することもある。その一方で、法人税率は一定で、法人税・法人事業税・法人住民税の合計の実効税率は約30%と低い

表1に示すとおり、所得税率は課税所得の金額によって7段階に区分されており、課税所得が多いほど税率も高くなる。最高税率は45%で、都道府県や市区町村の住民税の税率と合わせると55%にもなる。

一方、法人化すると所得税に代わって法人税を納めることになる。資本金が1億円以下の中小法人の場合は、年間の課税所得の800万円以下の部分は15%、800万円を超えた部分は23・2%の2段階になっている。

各種控除や、法人事業税等を加味した場合、課税所得が800万円程度であれば、税額には大きな差はないが、課税所得が増えるほど、法人税のほうが納税額が少なくなる。

例えば、個人のままで所得税を支払う場合、5000万円の課税所得の人の税金は、最高税率45%の累進課税で約1800万円にものぼる。一方法人化(資本金1億円以下)すれば1100万円程度の法人税で済む計算になる。

個人で賃貸経営をしている家主の中には「事業規模が大きくなれば法人化したい」と考える人もいるだろう。目安として課税所得が900万円を超えたら、法人化を検討する段階だといわれている。

役員報酬の支払いが可能

税率が抑えられること以外にも、法人化にはもう一つ大きなメリットがある。所得の分散だ。個人事業の場合、所得は全て家主であるオーナー1人に集中してしまう。法人を設立して建物を法人の所有にするなどすれば、所有は分散され、結果、個人・法人それぞれが支払う税金も少なくて済む。

さらに、個人事業と違い、法人では家主が法人の代表(役員)になることで、法人から家主に役員報酬を支払うことになる。家主は、この役員報酬が自分の所得になる。家主以外に、家主の家族を役員にして役員報酬を支払うことで所得を分散することも可能だ。家族の役員報酬にも給与所得控除は認められる。

※ただし、役員としての実態があることが前提となる

そのほか、個人事業の場合は赤字の繰り越し可能な期間が3年間なのに対して、法人は最長で10年間となっている。

また法人には消費税の免税がある。資本金1000万円以下で設立すれば、設立後の1期目と2期目は消費税の納税義務が免除される。

※ただし、売り上げ規模や給与支払額など一定の要件により、2期目から課税事業者となるケースもあるため注意が必要だ。

個人事業より範囲が広い経費

法人化のメリットには、経費が認められる幅の広さもある。個人事業の家主の多くは、支出した費用のうち、どこまでを事業目的の経費としていいのか悩んだ経験があるのではないか。一方、法人はそもそも事業活動が目的のため、法人での支出は原則、事業向けと見なされる。これにより経費として認められる範囲が広くなる。

例えば接待交際費。個人事業に比べて必要経費として認められやすく、中小法人では年間800万円まで経費計上することができる。

※本文で紹介している税率は税法上定められた表面税率であり、実際の納税額の計算では会社の規模、所得などによる実効税率が用いられる

車両費は個人事業では、私用と事業用の境界が曖昧になりやすい一方、法人では車両を法人名義で保有し、業務用途として管理する形を取りやすい。結果として事業利用分を経費として整理しやすくなるケースが多い。

事務所の家賃や水道光熱費、通信費は、業務利用分を費用として計上することができる。

※住居を法人が借り上げ、役員や従業員に社宅として貸与する場合には、一定の要件を満たすことで、家賃の一部を法人の費用として処理できるケースもある。

また個人事業の場合、業務に必要な出張費については、原則として実費相当額が経費の対象となる。一方、法人では、実際の出張に基づき、あらかじめ定めた旅費規定に従って支給される出張手当(日当)について、一定の要件を満たす場合には、実費精算とは別に費用として処理できる仕組みがある。

個人事業主では経費にできない生命保険料も、法人が契約すれば種類によって全額が経費になることがある。

このほか法人ならではの経費項目もある。法人化して役員退職慰労金規定を作ることで、役員である家主自身に退職金を支払うことも可能で、不相当な額でなければ経費として認められる。

株価を下げて相続・贈与税対策

前述の通り、法人化による大きなメリットには「所得の分散化」があるが、これは所得税の節税だけでなく相続税対策にもなる。家主個人に財産が集中しないからだ。

法人の場合、法人所有の不動産は相続対象にならない。相続が発生した場合は株式のみが個人資産として相続財産の対象になり、株価によって相続税が算出されることなになる。

その場合、家主の家族に役員報酬を支払っておけば法人の利益を抑えて株価を下げ、結果的に相続税額を抑えることにもつながる。一方、役員報酬を受け取る家族は、将来の相続発生に備えて納税資金をためることもできる。

また法人設立時に、家主本人だけではなく相続人である家族も株主にしておくことも相続税対策になる。家主が一人で持っていた株を家族にも持たせることで財産の分散になるからだ。そもそも相続が必要となる株を減らすことができる。

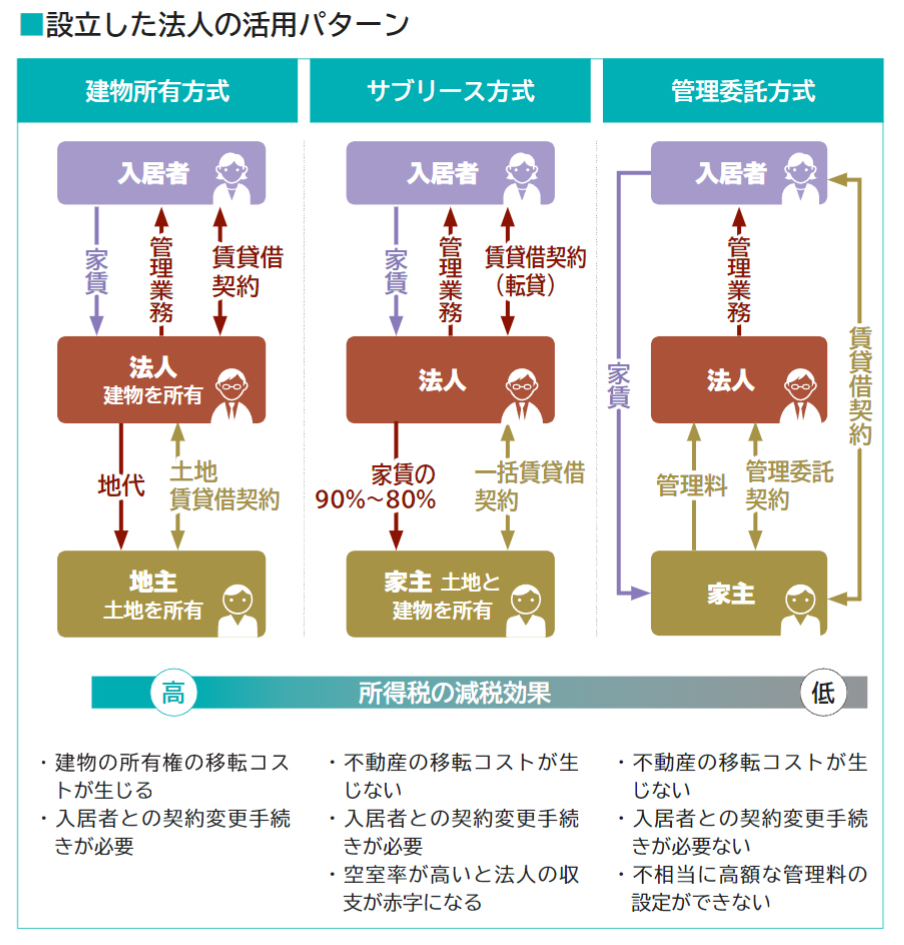

所得分散可能な3種類の活用法

管理委託方式

賃貸経営においてよく知られた法人の活用方式には、主に三つのやり方がある。

一つ目は、設立した法人に家主が個人で所有する不動産の管理を委託する管理委託方式。

所有物件からの賃料収入が例えば月に100万円ある場合、個人事業だと100万円がそのまま家主の収入になる。しかし、法人に物件の管理を任せれば、家主は法人に管理料を支払うことになる。この分だけ家主の収入を抑えて法人に分散させることができる。

不動産所有者が変わることもないので、入居者と賃貸借契約を結び直す必要もない。少ない手間で始めることができるのがメリットだ。

一方で、このときの管理料は家賃の5%程度が相場とされており、あまり高い管理料を支払うのは避けたほうがいい。つまりその分、節税効果も小さい。

サブリース方式

二つ目は、設立した法人が個人で所有する物件の建物を一括で借り上げ、法人が入居者に転貸するサブリース方式。

法人が家主に80万円で建物を賃借し、入居者に100万円で転貸する場合、家主の賃料収入は80万円、法人には20万円が残る。一般的に管理委託方式よりも家主の収入を抑えることができるとともに、法人に残った売り上げを役員報酬として家主に支払うことが可能だ。法人は役員報酬を経費にし、家主は給与所得控除を受けることもできる。このため、節税効果はより高くなる。サブリース料は満室想定家賃の80~90%が相場だといわれているため、管理委託方式よりも効率がいい。

※不動産の所有者は引き続き家主で変わらないが、入居者との賃貸借契約は法人との間で結び直さなければならない。また空室が発生すると、その分だけ法人の収益が下がるリスクもある。

建物所有方式

三つ目は、物件の土地は個人が引き続き所有し、建物の所有権を法人に移す建物所有方式。賃料収入が100万円の場合、その全額が家主ではなく法人に入る。法人の賃料収入が大きくなるので、家主や家主の家族に役員報酬を支払って所得を分散させることも可能だ。前述のように役員報酬は経費計上が可能で、給与所得控除も認められる。管理委託方式、サブリース方式と比べて節税効果が一番高い。

※ただ、入居者との契約変更が必要だ。また建物の所有権移転の費用と手間がかかるうえ、個人所有の物件を法人に売却する場合、売る側である家主個人にかかる譲渡所得がネックとなることが多い。

設立や運営には手間とコストがかかる法人化だが、ここまでで見てきたように、所得税の節税や所得の分散化といった多くの利点がある。それに加えて、対外的な信用をアップさせるメリットもある。節税や相続税対策と併せて必要だと感じた家主は法人化を検討してみてはどうか。

私は法人化でこれだけ得しました

家主の3事例

一口に法人化といっても経営手法はそれぞれだ。

賃貸事業を法人化した3人の家主の事例を紹介する。

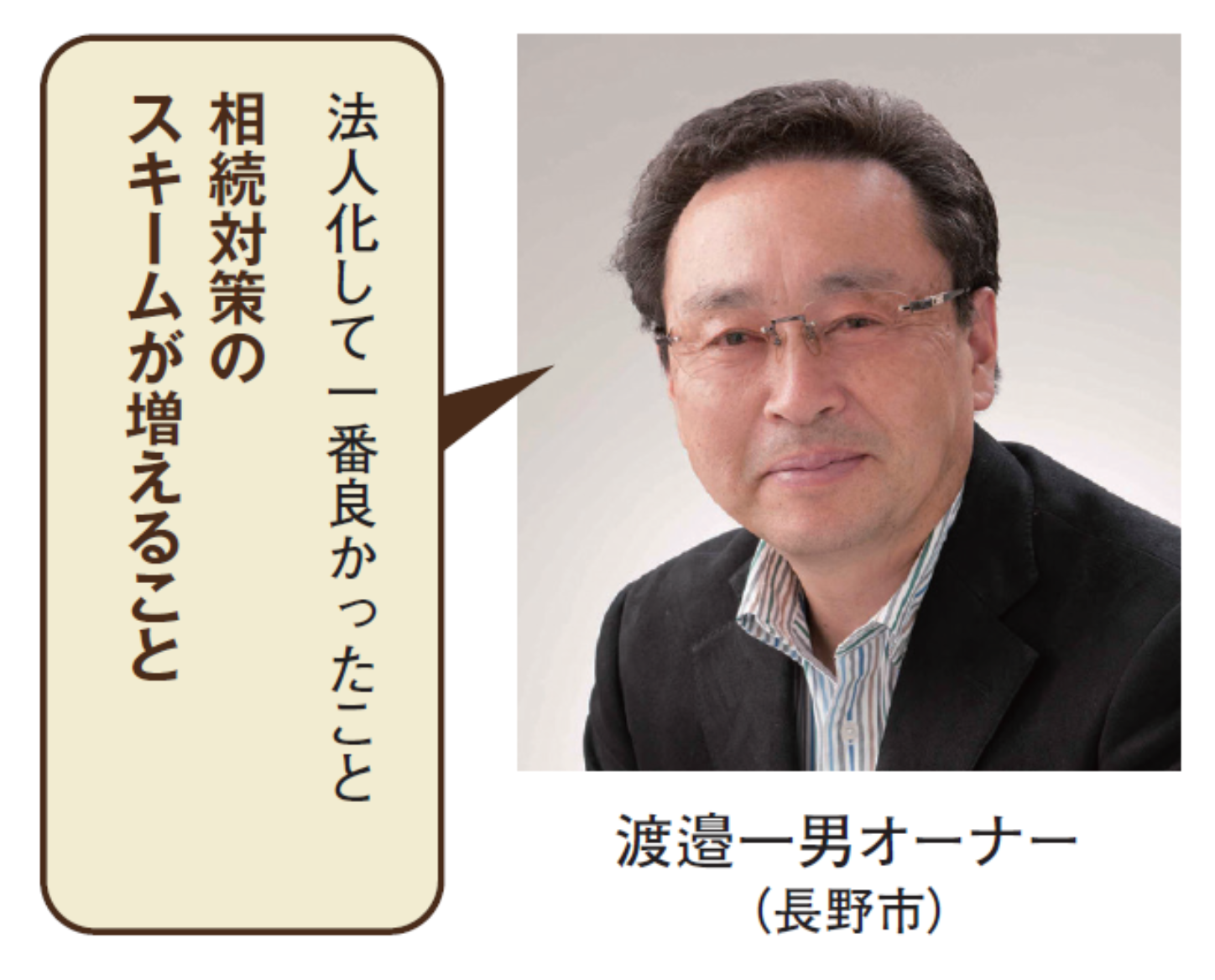

CASE 1

物件を法人所有として個人所得を下げる 二つの法人を使って所得を分散

長野県で賃貸経営を行う渡邉一男オーナーは、2004年に父親から賃貸経営を引き継いだ。父親は2000坪の土地でリンゴ農家を営む傍ら、アパート3棟と戸建て6棟の賃貸経営を行っていたが、脳梗塞で倒れ、要介護3となったのがきっかけだ。その時点で試算した相続税は約8000万円。当時の資産状況では支払いが難しく、さらにアパートを建てた際の借入金の返済もあった。

農家を継ぐ予定がなかった渡邉オーナーは、相続対策のため、06から08年にかけて父親に助言して3棟の集合住宅の新築と戸建ての建て替えを行った。受けた融資は合計約2億8000万円。これらの対策が功を奏し、その後父親が他界した際の相続税は0円だったという。

相続対策を行う中で、建物の減価償却費の減少によって税金が上がることに気付いた渡邉オーナーは、13年に法人を設立。返済が終わった建物を法人所有とし、所得の分散を図ることにした。その結果、家賃収入が法人に入るようになり、個人所得を大きく下げることができた。

15年にさらに1棟を新築。家賃収入が増えたことで、20年に新たに合同会社を設立し、その新会社が新築物件の所有・管理を行うことになった。その後も21年に1棟、22年にも1棟を新築。最初の法人の賃貸経営の実績により、設立間もない新会社でも融資を受けられたという。

二つの法人を使い、返済が終わった物件を法人に移しながら、所得の分散を図っている。現在の家賃収入は約5920万円で、税引き前のキャッシュフローは2920万円になるという。

渡邉オーナーが近頃考えているのは、個人で所有する物件を妻と3人の子どもにどのように相続させるかだ。子どもたちを法人の役員にして報酬を渡すという方法もあるが、兼業では報酬を高くすることができず、また子どもが勤める会社によっては兼業禁止という場合もある。

「いずれ建物を4人に相続させて、会社を継ぐ人がその建物を借り上げるサブリース方式にすれば、建物の所有者は収入を得つつも管理の手間がなくなります。そうなれば、それぞれの仕事も続けられるのではないかと思います」(渡邉オーナー)

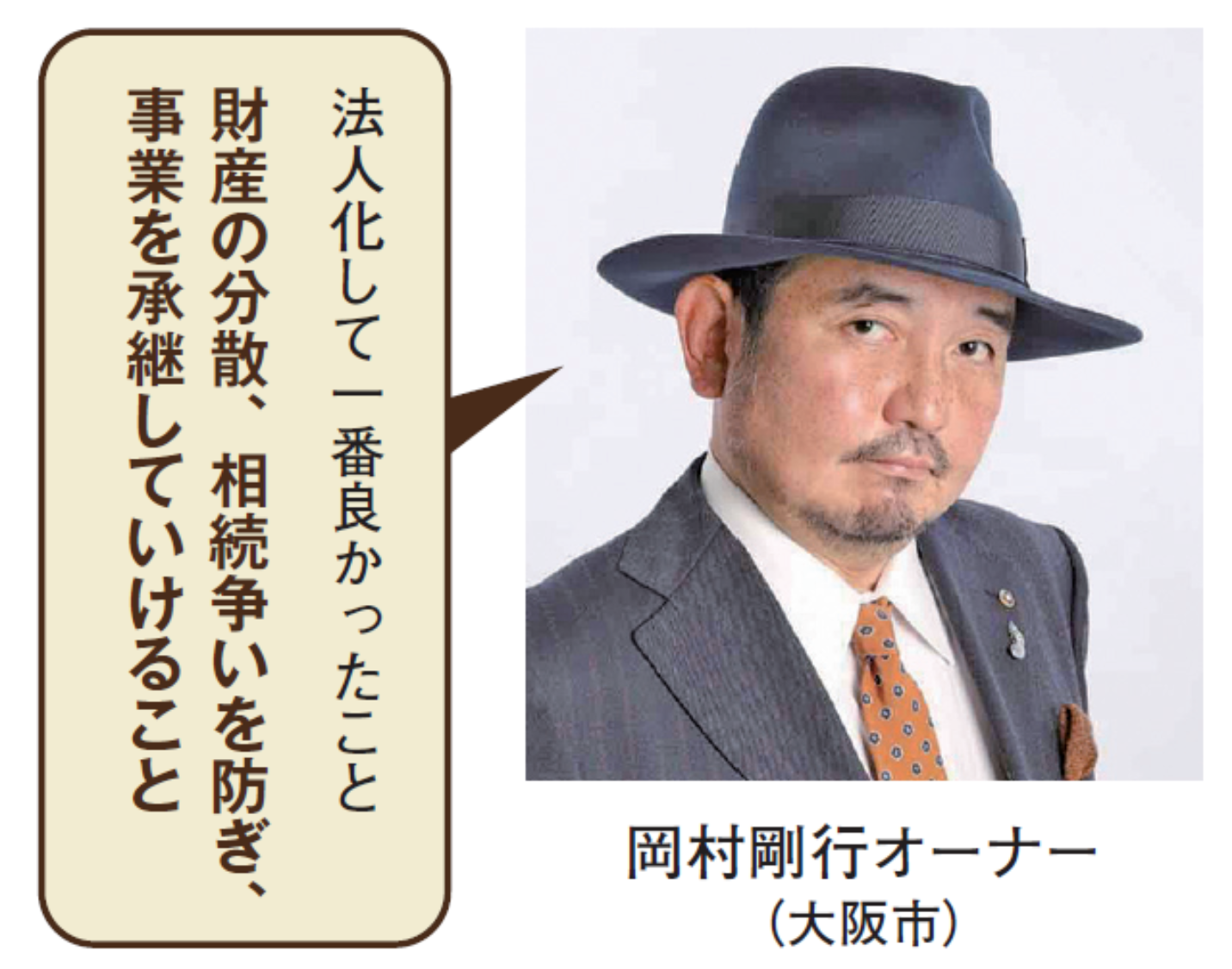

CASE 2

不動産を法人名義に集約して相続争い防ぐ 代々の屋号を法人名として承継

大阪市を中心に物件を所有する岡村剛行オーナーは、36歳の時に父親の相続が発生し、賃貸経営を始めた。父親は資産管理法人として有限会社を設立していたが、幽霊会社状態だった。そこで、その会社で所有物件を借り上げ、サブリース方式での経営を開始。その結果、当時5000万円あった不動産所得を分散させ、節税を実現。2年後、会社を株式会社へ組織変更した。

それ以降は規模拡大に努め、07年と09年に新築マンションを購入。13年にはマンション1棟を新築した。いずれもサブリース方式だったが、20年にそのうちの1棟を法人所有に移した。

「所轄の税務署の担当者がサブリース方式に厳しい立場を取る人でした。そのため所有権を法人に移し建物所有方式へと方針変更しました」(岡村オーナー)

21年にマンションを新築する際には、この実績が評価された。融資額が約6億円と、資産管理会社としては高額だった。しかし、前年に1棟の所有権を法人に移していたことで、融資の審査が通ったのだという。

岡村オーナーは、事業承継のためにも法人が不動産を所有し、経営したほうがいいと考えている。「親戚で相続争いがあり、不動産がばらばらになるのを見てきました。わが家が所有する不動産は、曽祖父が築いた財産をベースに、私の代で規模を拡大させたものです。複雑になりがちな共有財産を法人名義に集約できる点も、法人化のメリットだと思います」(岡村オーナー)

2人の娘たちには家業を承継して仲良く経営していくように話しているという。「先祖から受け継いだ屋号を冠した法人を次世代に残していけるという意味で、法人化して本当に良かったと思います」(岡村オーナー)

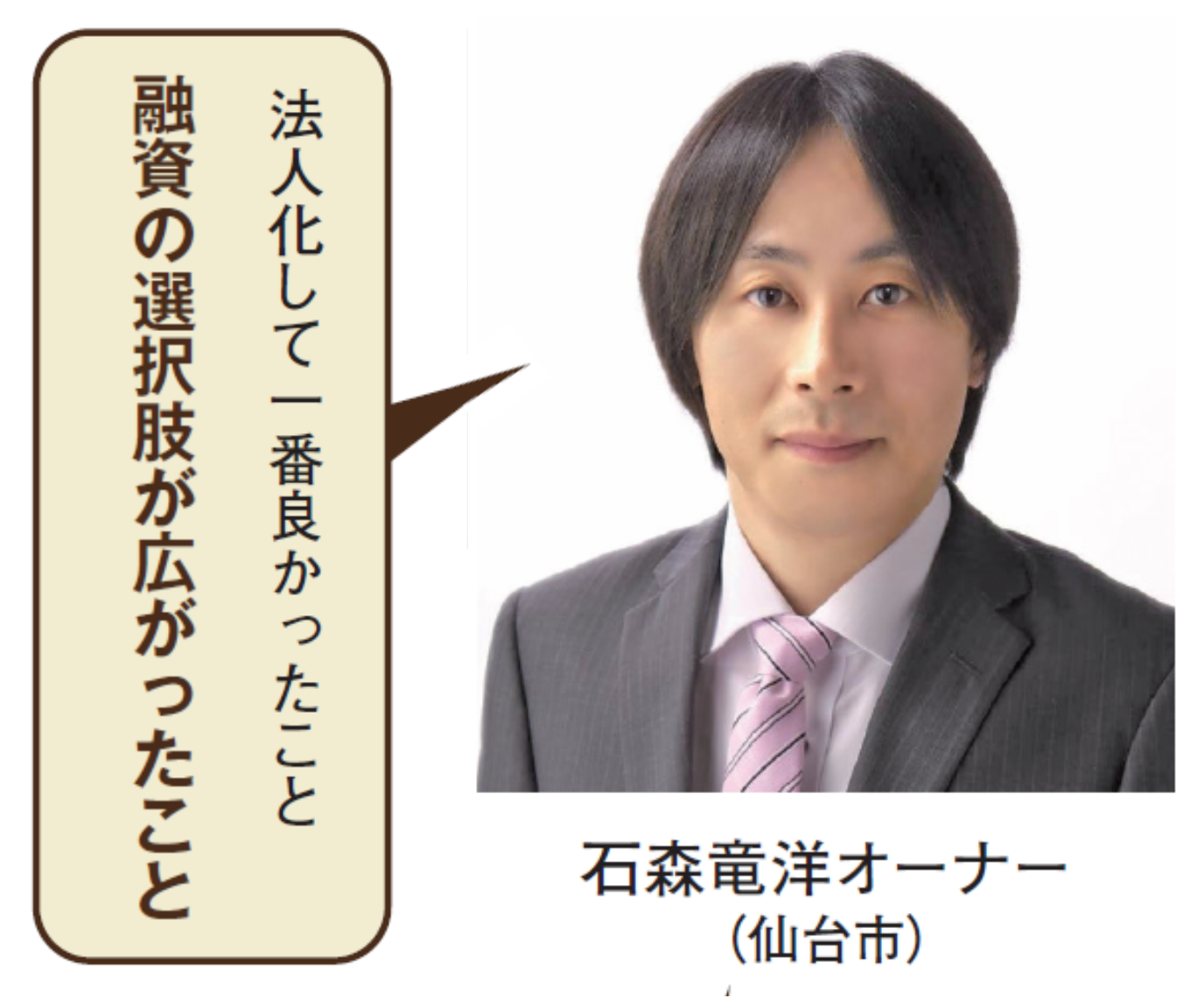

CASE 3

自ら入居し社宅家賃を法人経費に 複数拠点で融資の選択肢増える

仙台市で猫共生型の賃貸住宅を経営する石森竜洋オーナーは23年、事業を法人化。いずれは建物所有方式で運営する予定だが、当面はサブリース方式で資金をためる方針だ。

法人化のきっかけは、所有する猫共生型物件に空室が出たことだった。前々から、自分がつくった物件で猫と暮らしたいと考えていた石森オーナーは、その空室に入居することにした。

法人化して、役員である自らが所有物件の入居者となる場合、入居する部屋を社宅として法人が借り上げることができる。入居者から法人に家賃を支払い、法人からオーナーに家賃を支払うという形だ。さらに、法人がオーナーに支払う家賃に対して、入居者が法人に支払う家賃が50%あれば、法人はオーナーに支払う家賃を経費にできるのだ。

法人化したことで融資の幅も広がった。信用金庫・信用組合といった地域の金融機関から融資を受けるためには、個人事業主の場合、その営業エリア内に住所があることが条件となる。そこで法人化して本店・支店登記を行うと、管轄する金融機関の数が増え、融資の相談をする金融機関の選択肢が増えるのだ。

「所有物件の一部は車で1時間半ほど離れていて、営業エリアがネックになり金融機関の選択肢が狭まっていました。法人化したことでこの営業エリア問題がかなり緩和されました」(石森オーナー)

(2026年4月号掲載)

【特集】節税に有利、家主の6割がやっている法人化のポイント

【特集】節税に有利、家主の6割がやっている法人化のポイント 【連載】税の知識をプロから学ぶ! 家主のための税務対策Q&A:11月号

【連載】税の知識をプロから学ぶ! 家主のための税務対策Q&A:11月号 確定申告後に考える法人化で節税:法人化のメリットとデメリット

確定申告後に考える法人化で節税:法人化のメリットとデメリット 確定申告後に考える法人化で節税:節税効果が変わる会社の活用方式

確定申告後に考える法人化で節税:節税効果が変わる会社の活用方式