税金を抑える ~経費の勘違い!なぜ賃貸経営の経費は認められにくいのか~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。

前回に続き、③の税金を抑える方法に関して、解説していきます。

前回、税務署の調査官から「大家さんには交際費は認められない」と言われたという話をしました。私の経験ではありますが、このような調査官とのやりとりは結構あることです。

不動産所得に対する誤解 経費が認められにくい理由

先日も、別の税務調査に立ち会った際、高額な研修費や書籍代について、「不動産所得の経費にならないのではないか」と言われました。理由を問うと、「株式投資と理屈は同じ」ということでした。

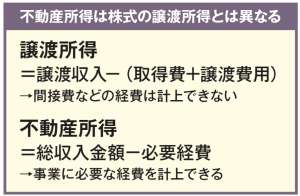

株式の売買によって得られる所得は、譲渡所得です。売却金額(譲渡収入)から控除できる経費は、取得費(購入した金額)と譲渡費用(売却するために直接かかった費用)で、間接費のような経費は計上できないことになっています。

この譲渡所得と不動産所得は全く違います。不動産所得は、収入から経費を控除して所得を計算します。これは、事業所得と同じ計算方法です。

しかし、このときの調査官の頭の中では、譲渡所得と同じだと考えていたようです。「不労所得という意味では同じですよね」と言われて、ようやく理解することができました。調査官は、賃貸経営を投資という側面で見ていたのです。

投資は、いくらお金を出して、いくらリターンがあるのかという、自分の労力に頼らずに収入を得ることです。サラリーマンが片手間でやっているような、副業に近いイメージかもしれません。少なくとも投資は事業ではないということです。

このときの調査官は、このような投資のイメージを賃貸経営に対して持っていたのです。世間的には、賃貸経営はまだまだ不労所得と見られているのだなと、私はガックリしました。

経費を認めてもらうために 事業としての賃貸経営を主張

賃貸経営の実態を知れば、「不労所得なんてとんでもない」という話です。一部、投資という側面でしか見ていない家主がいるのも事実かもしれませんが、調査官にはその違いがわからないのです。

そのため、自身の賃貸経営は投資ではなく、事業としてやっているのだと、はっきり伝えることが大切です。「事業のために、かかった費用を計上しているのだ」と、堂々と主張しましょう。

経費に計上できるかどうかは、事業との関連性が大事になってきます。経費として支出するストーリーに違和感がないかどうか、ということです。経費になるかどうかは、自らの事業者としての姿勢にかかっているのです。

「あなたは、賃貸経営を事業として行っていますか?」

<解説>

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2024年3月号掲載)