税金を抑える

~支出を伴わない控除 給与所得控除~

キャッシュフローを改善するためには、①収入を上げる ②支出を下げる ③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回までは「支出を伴わない控除」の例として青色申告特別控除について説明しました。今回は、もう一つの例である給与所得控除について解説していきます。

家主にとって重要なのは、この仕組みを賃貸経営に生かすことです。例えば、青色事業専従者給与として家族に給与を支払えば、給与を受ける家族の側で給与所得控除が適用されます。また法人化して自分自身に役員報酬を支払う場合にも、給与所得控除が使えるようになります。

自動的に適用される 給与所得控除

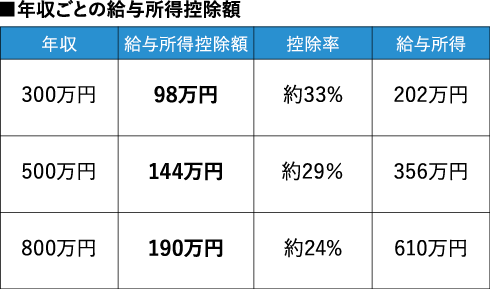

給与所得控除とは、給与をもらう人に自動的に認められる「みなし経費」のことです。個人事業主や不動産オーナーであれば、実際に支払った経費を一つ一つ積み上げて所得を計算しますが、給与所得者はそのような計算をしません。年収の金額に応じて、一定の控除額が自動的に差し引かれる仕組みになっています。

具体的には、年収の約16~33%がみなし経費として所得から控除されます。年収850万円で、給与所得控除額は上限である195万円に達します。それ以上はいくら年収が増えても控除額は変わりません。年収ごとの控除額は左の表のとおりです。

この給与所得控除を受けるために領収書を集めたり、帳簿をつけたりする必要は一切ありません。給与をもらっているだけで、自動的に適用されます。

経費計上とは異なり 手間も支出もなく受けられる

「会社員は経費が使えないから、税金で持っていかれる」という声をよく聞きます。

しかし、個人事業主として経営経験がある私からすると「会社員ほど経費面で恵まれている職業はない」と思います。年収500万円の人を例に考えてみましょう。給与所得控除は144万円です。

もし個人事業主が同じ500万円の売り上げで144万円分の経費を計上しようとしたら、実際に144万円を支払い、領収書を保管するとともに帳簿に記録し、それが業務に関連する支出であることを立証しなければなりません。一方で、給与所得控除にはこの手間が一切かかりません。「金額が大きい」うえに「立証が不要」と、二重に優遇されているのです。

しかも個人事業主は実際にお金を使って初めて経費になりますが、給与所得控除はお金を使わなくても認められます。手元にお金が残るという意味で、キャッシュフローの面でも非常に有利なのです。

給与所得控除は、お金を使わずに所得を圧縮できる制度です。この給与所得控除を賃貸経営に生かすことが、キャッシュフロー改善のポイントになります。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2026年5月号掲載)