<<生前贈与でメリット先取り>>

「合う・合わない」を知って上手に活用

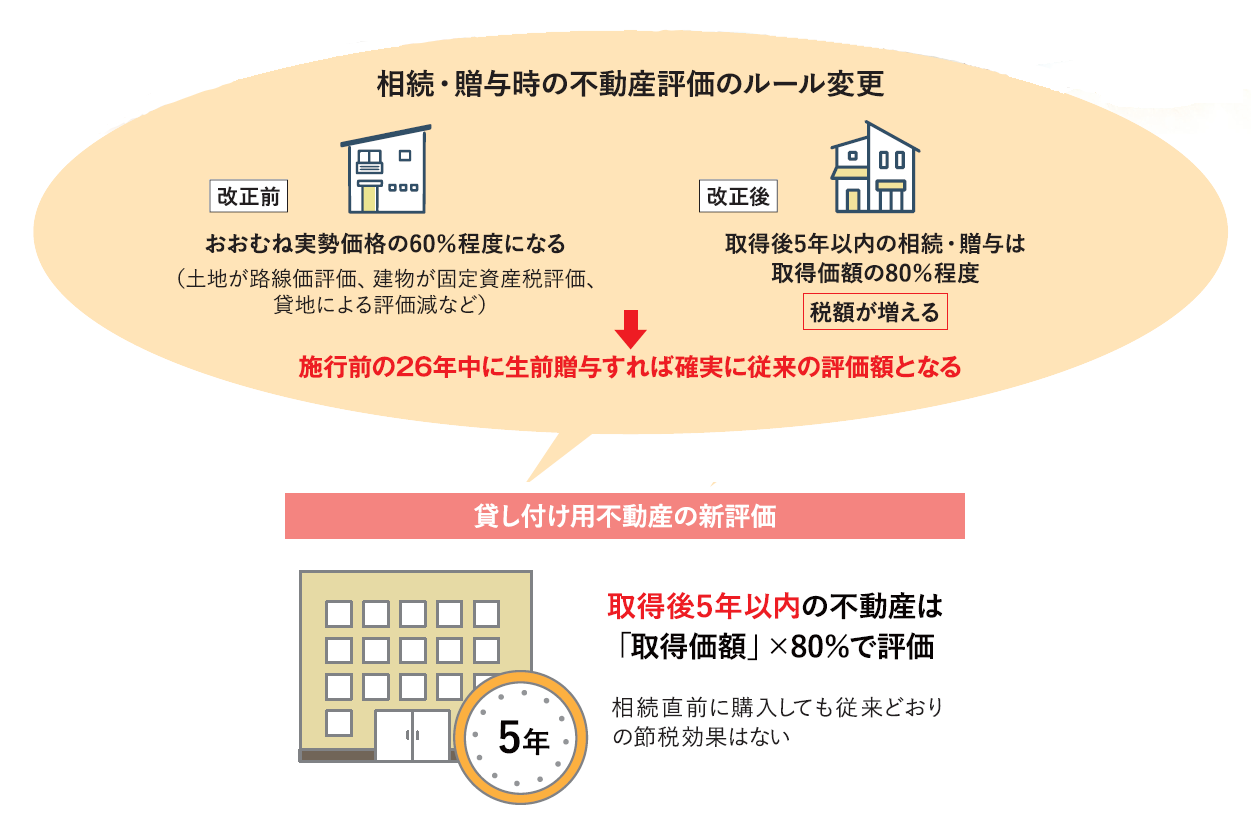

「令和8年度税制改正の大綱」で、貸し付け用不動産にかかる相続税・贈与税の評価額のルールが変わった。地主や家主の中には、すでに税負担増加の回避のため、生前贈与での税額確定を検討している人もいるだろう。だが、実際は生前贈与を行ううえで押さえておきたい注意点がある。またそもそも贈与に向くケースと向かないケースもある。そこで、改めて生前贈与のメリットを確認するとともに、上手に活用するポイントを2人の専門家に聞いた。

生前贈与後の家賃 非課税で次世代に渡せる

生前贈与を行うことには、複数のメリットがある。

被相続人が賃貸物件を相続発生時まで所有する場合「ケースA」と、将来の相続を見据えて早期に贈与する場合「ケースB」を比較してみる。

「ケースA」は物件の価値に加えて、相続発生までに家賃収入で貯まった現金も相続税の課税対象になる。

一方、「ケースB」は、贈与後に発生する家賃収入は受贈者(財産を受け取る人)の手元に入り、相続時の課税対象から外れる。このため、トータルで税額を抑えることが可能だ。また受贈者にとっては、家賃を得ることで、将来支払う相続税の納税資金を準備することができる。

このほか、相続争い防止対策として、渡したい人に渡したい物件を先に確定できる利点もある(最終的に現金精算の可能性はあるが、所有権の共有化は避けられる)。

令和8年度の税制改正大綱では、貸し付け用不動産に対する相続・贈与時の評価が変更された。従来よりも評価額が大きくなる一方、施行前の2026年中に生前贈与すれば従来の評価額で済むため、駆け込みの贈与が増えそうだ。

この後、贈与の際の注意点や贈与に向く物件と贈与に必要な条件などを見ていく。

3つの注意点を押さえて賢く検討

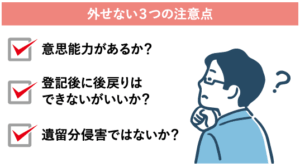

生前贈与が思わぬ結果を招くこともある。特に注意したいのが以下の3つだ。無効になるリスク、移転登記後のやり直しが難しいリスク、遺留分侵害にあたるリスクである。司法書士法人ソレイユの友田純平氏に聞いた。

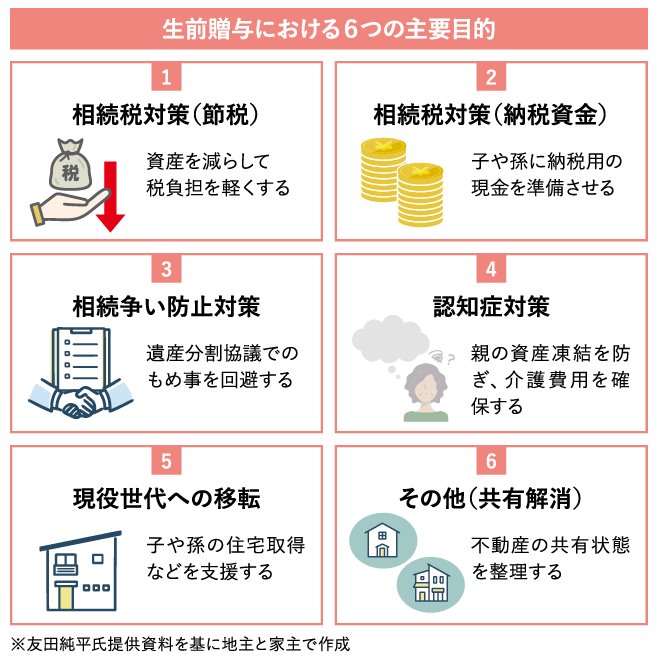

友田氏によれば、生前贈与は主に6つの目的で行われる。相続税の節税、相続税の納税資金の準備、相続争い防止対策、認知症対策、現役世代への移転、共有解消などだ。きちんと取り組めば目的達成が可能だが、いくつか注意点もある。

注意点1

贈与者が高齢なら意思能力・判断能力を注視

生前贈与の契約には原則として意思能力・判断能力が必要になる。贈与者(財産を渡す人)に認知症の予兆があるなど、意思能力・判断能力に不安があれば気を付けたほうがいい。初期の認知症と診断されていても「意思能力あり」と判断される場合もあれば、診断で「意思能力なし」となる場合もある。

友田氏は「契約書に自署することができない意思能力・判断能力しかない場合は、贈与が無効になる可能性が高いです」と指摘する。

例えば、不動産を贈与する際に、所有権移転登記に伴って司法書士が贈与者に登記の意思確認をする。その時に贈与者から反応が示されないといったように、意思が確認できなければ登記申請を受託できない。

また贈与者に意思能力・判断能力がないにもかかわらず、受贈者が勝手に贈与者の印鑑を使って贈与契約書を作成したり、現金を移動させたりしても当然ながら贈与は無効になる。これらは相続争いに発展するリスクもあるので注意が必要だ。

相続争いにおいて過去の贈与で「贈与者が認知症で意思能力・判断能力を有していなかったのではないか」ということが争点になることも珍しくない。それを防ぐためには医師の診断書を取ったり、公正証書を作成したりするといい。

注意点2

移転登記すれば原則は「なかったこと」にできない

生前贈与を行った後、移った財産を元に戻すことはできるのか。例えば、ある親が「長男に不動産を生前贈与したが、やはり次男に譲りたいので、いったん手元に戻したい」といったケースだ。これが意外と多いのだという。

結論からいえば、これはかなりハードルが高い。考えられる方法の1つは贈与がなかったことにすることだ。だが、友田氏は「贈与契約を錯誤(重要な部分の勘違い)があったとして無効にし、所有権を抹消して親に復帰させる方法は『当初から贈与する意思がなかった』ことを証明しなければならず、手続き上とても困難です」とする。

2つ目の方法として、長男から親に対していわゆる逆贈与をする方法もあるが、コストがかなり増えてしまう。当初の親から長男への贈与に長男から親への逆贈与が加わり、贈与税のほか不動産取得税、登録免許税、登記の手数料、専門家への報酬なども2倍かかる。その後に、再び親から次男へ贈与となると効率も良くない。

長男から次男へ直接贈与することも可能だが、それでも当初の親から長男への贈与がある分、コストがかさむ。

しかも、これらのケースいずれも長男の協力が不可欠になる。

注意点3

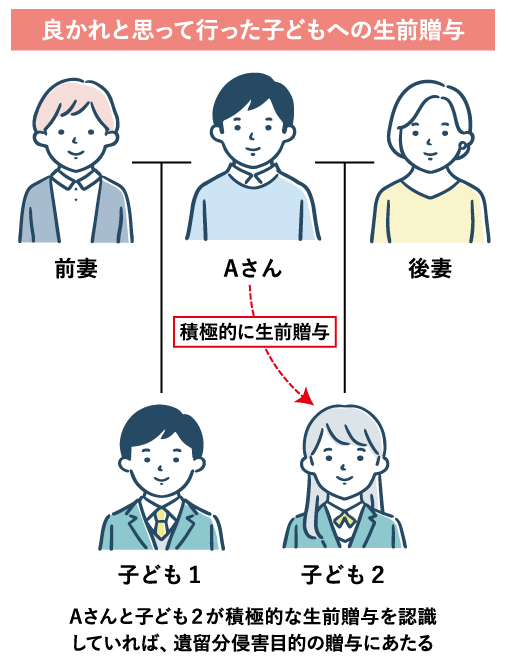

良かれと思って行った贈与が遺留分侵害になるケース

前妻と後妻との間にそれぞれ1人ずつ子どもがいるAさん(図参照)。前妻の子に比べて後妻の子のほうがかわいいが故に、後妻の子に積極的に生前贈与していたとする。翻ってみれば、前妻の子には財産がいかないようにしている。このことを、Aさんと受贈者である後妻の子が共にわかっていれば、この贈与は遺留分侵害目的の贈与にあたる。

相続が発生した際に、前妻の子の相続財産が遺留分に満たなければ、その分を取り戻そうとする遺留分侵害額請求を起こされる可能性が高い。

「生前贈与と遺留分との関係でいえば、原則は相続人への贈与について相続開始前10年以内の贈与は、遺留分算定の基礎財産として足し戻されます。ただし、遺留分侵害が目的の贈与であれば、期間の制限なしに足し戻されるので注意が必要です。後に遺留分が関わってくるケースは、自分たちだけで判断せずに専門家に相談したほうがいいでしょう」(友田氏)

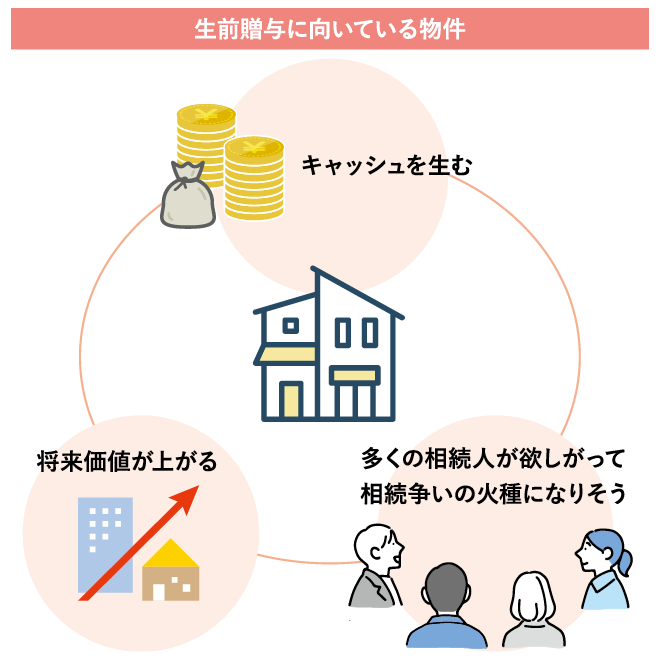

生前贈与に向く物件3タイプ

生前贈与は民法に基づく法律行為。法的に成立させるための条件のほか、贈与に向く物件、反対に不向きな物件について、税理士法人プラス代表税理士の寺西雅行氏が解説する。

将来価値が上がる物件は贈与向き

贈与向きの物件について、寺西氏に聞いた。

1つ目は、十分な収益、キャッシュを生む物件。受贈者の資金ニーズに応えることにもなるほか、冒頭で説明したように、受贈者にとっては将来の相続発生時の納税資金を準備することができる。

2つ目は、都市計画に関連して将来価値が上がることが見込まれる物件。市街化調整区域から市街化区域への変更がありそうな場所の物件や、都市計画道路の整備が見込まれる場所にある土地などだ。これらの物件や土地は、相続税評価も一気に上がることが予想されるため、そうなる前に贈与するといい。

3つ目は、相続争いの火種になりそうな物件。条件のいい物件は多くの相続人が欲しがるが、不動産は分割しにくい。このため、引き継がせたい人に相続が発生する前に贈与しておくと、将来の争いを防ぐことができる。

これらの条件を満たし、さらに、借り入れがない、もしくは間もなく返済が終わる物件であれば贈与を検討してみてもいいだろう。

生前贈与が法的に成立する3条件

ただし、生前贈与を行うためにはいくつか条件がある。生前贈与は民法第549条および550条に基づく法律行為であるため、法的に成立しているかが重要になる。

生前贈与を成立させるためには次の3つの条件を満たす必要がある。

①贈与者が「譲りました」と意思表示していること

②受贈者に「もらいました」という認識があること

③受贈者がその財産を自己管理していること

①と②に関しては、民法上は口頭による双方の合意でも問題はないが、節税や相続税対策を考えるなら贈与契約書を作成しておくと安心だ。

③に関連して、贈与者が受贈者の名義でつくった口座で入出金している「名義預金」は、税務署から贈与として認められないことがほとんどだという。例えば、祖父母が孫名義の預金口座をつくって入出金をしていると、孫自身が財産を管理していないため、贈与不成立と見なされるのだ。

生前贈与が法的に成立しないと、税務上はその財産は相続財産として相続税の課税対象になる。それに加えて遺産分割の対象にもなり、相続争いの火種になってしまう可能性もあるので注意が必要だ。

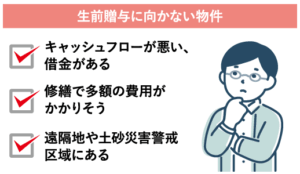

多額の修繕費がかかる物件は不向き

一方、次に挙げるような物件は生前贈与に向いていない。

まずは借り入れが残っている物件。特に、変動金利で借りている場合は、受贈者の負担が重くなる。金利上昇局面で返済総額の見通しも立ちにくい。

キャッシュフローが悪い物件の生前贈与もやめるべきだ。借り入れの返済を差し引いて手残りがほとんどないような物件は、受贈者にしてみればメリットがなく「負の遺産」となる。

次に多額の修繕費が見込まれる物件。修繕で不動産価値の向上が見込めるケースであっても、受贈者に資金力がない場合は、修繕すること自体が困難となる。一棟丸ごとではなく持ち分の共有にとどめたり、土地の贈与を優先するといい。どうしても贈与したい場合は、現金とあわせて贈与を考えるといいだろう。

遠隔地に所有する物件も向かない。目の届く範囲でないと管理が難しいからだ。管理会社に委託している場合でも、せめて2カ月に1度は見に行けるような場所でないと、何かあったときに対応が難しくなる。

また土砂災害警戒区域にある土地も避けたほうがいい。整備費用を自己負担しなければならないケースがあり、万が一周辺に被害が出た場合に、責任が発生するリスクもある。ハザードマップをチェックすることが大切だ。

(2026年5月号掲載)