<<人脈と世界が広がる馬主道>>

第5回 お金の話②〜特別損失と馬

経営者の実力が試される損失確定の判断

“価値ゼロの資産”も戦略カードになる

前回は、競走馬の減価償却について解説した。競走馬は税務上「事業用動産」として扱われ、耐用年数4年で償却できる資産である。つまり「キャッシュは一括で先に出るが、帳簿上は4年間にわたり分割して経費計上できる」という守りの戦略を取れるものだ。

今回は、減価償却とは反対に「一気に経費化する」攻めの税務戦略として「特別損失」を解説する。

償却期間中の引退は特別損失

そもそも競走馬の価値とは、どのようにして決まるのか。それは血統や戦績だけで決まるわけではない。最終的には「市場がどう評価するか」であり、より本質的には、その馬が「収益を生むかどうか」で判断されるのだ。

これは不動産も同じで、利回り、積算、立地といった評価の指標はあるが、結局のところ「収益が出るか」「買い手がいるか」で価値が決まる。つまり、価値とは絶対評価ではない。市場で判断される「収益性に基づく期待値」なのである。

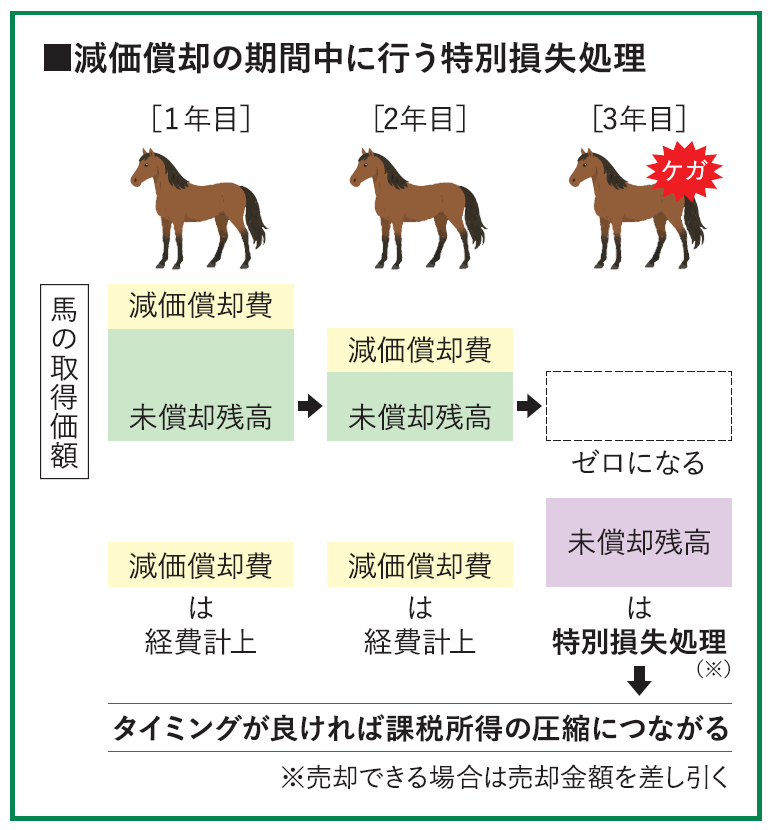

では、その期待値が崩れたときに、どうするか。競走馬は、けがや能力の限界によって引退させることになる。中には、4年間の減価償却の途中でまだ帳簿価額が残っているにもかかわらず、今後収益を生まないと判断されれば、引退という道をたどる馬もいる。そのときに行うのが「特別損失処理」だ。

タイミングを図って節税

特別損失とは、通常の業務とは別に、突発的に発生した損失のこと。特別損失処理では、帳簿上の未償却残高の全部または一部を損失として計上する。つまり、残っている資産価値を一気に「ゼロ」にする。これは税務上、非常に重要な意味を持つ。

経営における特別損失のメリットは「利益のコントロール」にある。例えば、不動産売却などで大きな利益が出た年を考えてみよう。このまま何もしなければ、その利益に対して税金が課される。

そこで、その年に減価償却期間中の競走馬を引退させるとどうなるか。競走馬の未償却残高を特別損失として計上することになり、課税所得を圧縮できるのだ。つまり、税金を減らすことが可能なのである。

ここで重要なのは「特別損失はコントロールできる」という考え方だ。多くの人は「損失=失敗」だと捉えるだろう。しかし、経営者にとって特別損失は「いつ出すのかを選べる戦略カード」でもあるのだ。

・利益が多く出た年に特別損失を出す

・利益が少ない年は特別損失を出さない

というようにタイミングを調整することで、税負担とキャッシュフローを最適化することができる。

減価償却が「時間でコントロールする節税」だとすれば、特別損失は「タイミングでコントロールする節税」だといえる。

-

- ◀▲騎手と家主仲間との交流会を開催。レース動画の試写で盛り上がった

退判断こそ力量が問われる

また特別損失でさらに重要となるのは「損失を確定させる判断力」だ。例えば、不動産で「売れない物件」を所有し続けるケース。売れない物件は、表面上は資産だが、実態としてはキャッシュを食い続ける負債であるといえる。これは競走馬も同じで、走らない・勝てない馬を所有し続けても、預託費や維持費がかかり続けるだけである。

このときに必要なのは「撤退の判断」だ。その判断をした瞬間に、特別損失という形で処理を行う。損失は単なる結果ではなく、経営者の「意思決定の成果」だといえる。

ここで税務上の注意点にも触れておきたい。特別損失として認められるためには「客観的に価値が損なわれた」と判断されなければならない。これには曖昧な気分や感覚ではなく、「引退(競走能力の喪失)」「継続的な収益見込みの消失」「市場価値の著しい低下」といった合理的な理由が必要になる。

法人馬主であれば、これらの特別損失は損金算入が可能で、ほかの事業利益と通算して課税所得を圧縮することができる。

一方で、個人馬主の場合、損益通算の可否は事業性が認められるかどうかによって決まる。馬主活動が趣味だと判断されれば損益通算を否認されるリスクがあるため、事業の継続性・反復性・営利性といった要件を満たすことが求められる。

「価値ゼロ」でも価値はある

最後に、競走馬の引退にはもう一つ重要な視点がある。それは「競走馬としての価値がゼロでも、実際の価値はゼロではない」という点だ。競走馬は引退すると、繁殖馬や乗用馬への転用といった新たな価値を持つことができる。

不動産でも同じようなことが起こり得る。空室だらけの売れない物件でも、用途変更することによって、価値が復活することがあるのだ。民泊や福祉施設、シェアハウスなど、使い方を変えることで収益化する。競走馬も不動産も、

・減価償却で守る

・特別損失でリセットする

・用途変更で再生する

という3点を組み合わせることで、より良い経営ができる。

まとめ

投資家にとって重要なのは「損をしないこと」ではなく「損をどう使うか」である。特別損失は単なるマイナスではない。次の投資に進むための〝戦略的リセットボタン〟なのだ。

馬も不動産も同じで、価値は変わるしゼロにもなる。しかし、それをどう扱うかで結果は大きく変わる。その判断力こそが、経営者に必要な力なのである。

(2026年7月号掲載)