<税を考える>

次に来る改正を予測

社会保険料削減と株価下げスキームが危ない

直近の税制改正大綱でも相続税・贈与税に関わる改正があった。こういった改正が発表されるたびに「予定外の税負担が増えるかもしれない」と恐れる地主・家主も多いのではないだろうか。今後の改正内容について、「ある程度の予測ができる」と話すのはwish会計事務所副代表の冨澤英治税理士だ。

解説

wish会計事務所(東京都板橋区)

副代表 冨澤英治税理士

効果の高い節税対策には 税制改正が入りやすい

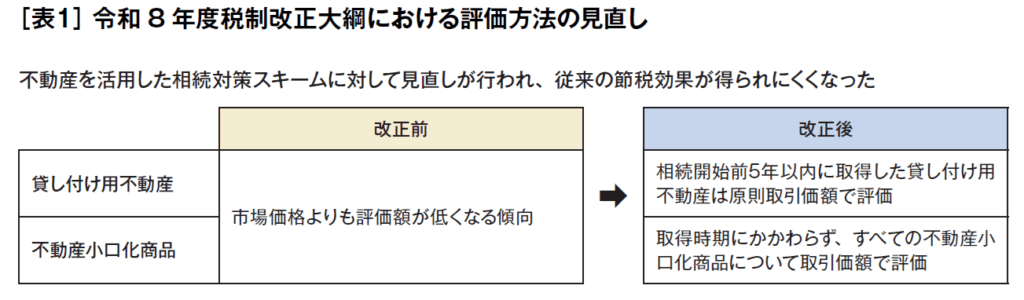

2025年12月に発表された「令和8年度税制改正大綱」では、地主や家主に関わる大きな改正が2つあった。①相続・贈与発生時点から過去5年以内に取得した収益用不動産の評価額算定方法が変わる②不動産小口化商品については時価による相続税評価となる、の2点である。いずれも、影響を受けるケースでは相続税評価額が高くなる場合が多い。(表1)

この改正を受け、オーナーの健康状態に不安がある場合や、資産ポートフォリオに不動産小口化商品が多く入っている場合は対応が必要になるだろう。

ところで、税制改正でメスが入りやすいのは、実態と税額の乖離が大きいとされる部分だ。

「これまでも税額が大きく抑えられるようなスキームは積極的に是正されてきました。近年の『貸し付け目的の少額資産』の即時経費算入スキーム、いわゆる『ドローン節税』に対する改正もその例です」と冨澤税理士は話す。

実は、改正点はある程度予測できるという。ポイントは審議会や専門家による研究発表だ。

制度の改正は突然決まるのではない。まず、現場の問題点を吸い上げる形で、制度についての課題を話し合う税制審議会などの有識者会議が行われる。そしてそれが、法律や通達に反映されるという仕組みだ。

「実際、小口化については発表前月である25年11月13日の専門家会合において明確に問題視されていました。評価額を算定する具体的な方法を予測するのは難しかったと思いますが『不動産小口化』に何らかのメスが入るのではと、身構えていた専門家は多かったのではないでしょうか」(冨澤税理士)

このように、改正が入りやすいのは、実態と税額の乖離が大きいスキームや、すでに専門家会合で具体的な懸念が示されている内容だといえるだろう。今後改正が入る可能性のある例を2つ紹介する。

改正の可能性①

報酬調整で社会保険料を抑える

実態と懸け離れた税額に抑える方法の1つに、法人における役員報酬と賞与の調整を利用した社会保険料の削減スキームがある。実質的な収入に対して、実際に支払う社会保険料を少なくすることができてしまうという不公平が指摘されている。

「年間の報酬額が同じでも、支払い方法を変えれば年間でかかる保険料が低くなるのです」(冨澤税理士)

毎月支払う社会保険料は、標準月額報酬の等級に基づいて決められる。社会保険料・健康保険料の標準報酬月額の支払額が最低になる役員報酬は、月額6万3000円未満だ。また賞与にかかる社会保険料・健康保険料も段階的に上がるものだが、年573万円の報酬が上限となるので、これを超えた部分には保険料がかからない。

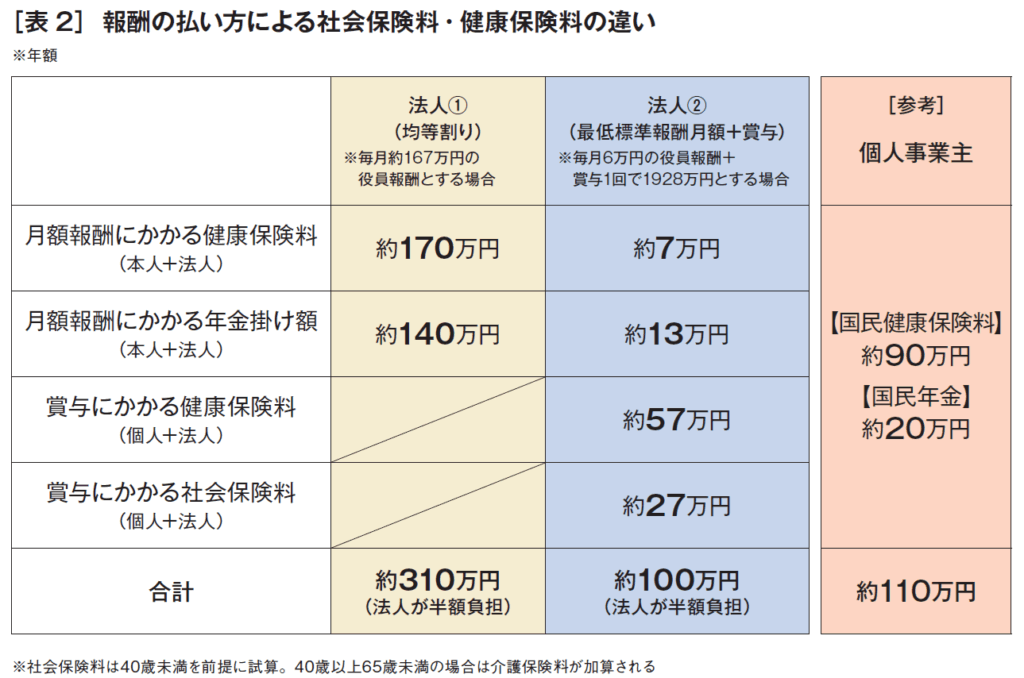

例として、不動産所得が約2000万円ある場合を見てみる。(表2)

法人①は、2000万円の役員報酬を12カ月で均等に受け取るとした場合。一方、極端な例ではあるが、法人②は月々の役員報酬を6万円に設定し、そのほかの約1900万円を役員賞与として受け取る場合の保険料である。

法人①の場合、月々の社会保険料が高額となるため、年間合計は約310万円(法人が半額負担)となる。法人②の場合は、役員賞与にかかる保険料は最大額になるものの、それでも年間合計は約100万円(同)だ。

このように、役員報酬の支払い方次第で健康保険料や社会保険料に大きな差が出ることがわかる。

現在は、役員報酬の賞与の割合を高く設定するのは合法だ。だが、改正の可能性はかなり高いと冨澤税理士はみている。

「24年11月の社会保障審議会で、代表取締役や役員のケースとして『月額報酬を極端に低く設定し、高額な賞与を支給しているケースも存在する』と明確に問題視されていることが根拠です。近々、何らかの改正が入るとみていいのではないでしょうか」(冨澤税理士)

改正の可能性②

不動産購入による株価引き下げ

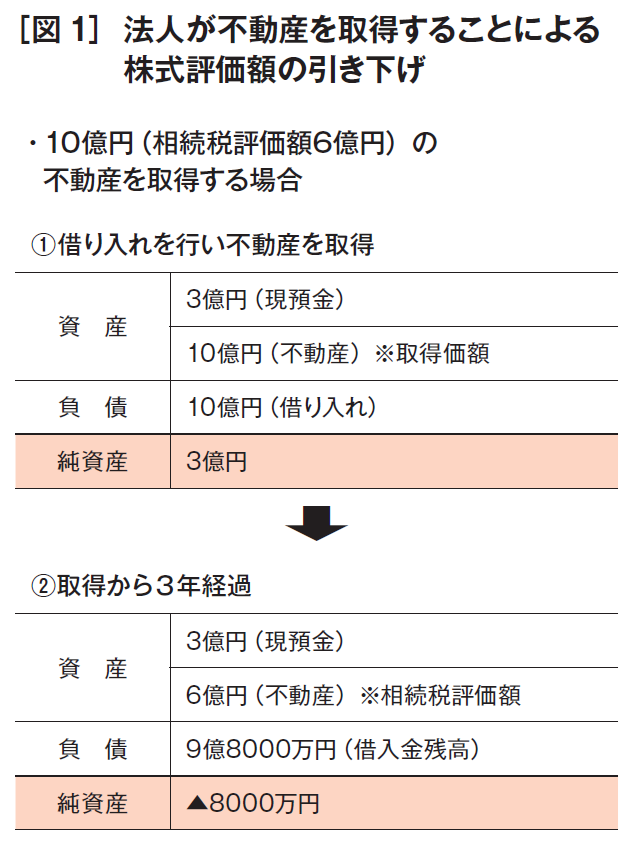

2つ目は、法人による不動産取得を通じた株式評価額の引き下げだ。現行法では、法人が不動産の取得後3年を経過すると、評価額が取得時の価額から相続税評価額に切り替わる。そうなると借入金と評価額の差が出るので純資産を圧縮できる。

現預金資産を3億円有する法人が、10億円で不動産を取得する場合を例に見る。(図1)

①借り入れを行って不動産を取得した場合、資産は不動産の取得価格である10億円、借り入れは負債にあたるため、純資産としては差し引き3億円となる。それが②取得から3年経過すると、不動産の評価は帳簿上で相続税評価額になる。そのため、負債との差し引きで純資産が大きく減るのだ。

相続税評価額が6億円、3年間での返済額が2000万円となる例では、現金3億円と合わせ、純資産はマイナス8000万円となる。この純資産のマイナス分により、法人の株式評価額も下がるという仕組みである。結果として、このタイミングで株式贈与をすれば会社の現預金には、実質的に税がかからないことになる。

「26年度の税制改正で、貸し付け用不動産の評価が高くなるのは相続・贈与発生時からさかのぼって『5年以内』に取得したものとされました。これがある種の基準となり、法人が不動産を取得した場合に取得額で評価される期間も5年に延長されるのではないかと予想しています」(冨澤税理士)

そして、このスキームについての直接的な指摘は見られないものの、株式の評価全般についての正当性は税制審議会や税務関連の研究などの場でたびたび議論されている。それに加えて、近年の税制改正は「評価格差を利用した税負担の軽減」に対する見直しがされる傾向にあり、不動産取得による株式評価額のコントロールにメスが入る可能性は否定できない。

「特にこのスキームは不動産の購入から株価への反映に3年かかる特徴があります。例えば、株式贈与を念頭に法人で不動産を購入する予定がある人は注意が必要です。購入後、相続税評価額が適用されるまでの期間を長くするような改正が行われれば、贈与時期が大きく狂う可能性もあります」(冨澤税理士)

相続財産清算人の選任申し立て

近年の税務調査では富裕層が重点調査対象となっている。そのことからも、富裕層が現状多く使う方法に改正が入る可能性は高い。今後も税制改正に適切な対応をするとともに、収益力を高めることで税負担が経営に打撃を与えない体制づくりも重要となるだろう。

(2026年8月号掲載)