賃貸経営に必要な生命保険を考える③

非課税財産を確保する終身保険を学ぶ①

相続が発生したときに非課税の財産を確保するために、必ず備えておきたい終身保険。一般的に貯蓄性が高い性質を持っているため、金融情勢の影響を受けやすい保険商品ともいえます。

終身保険は、国内外のほとんどの生命保険会社が取り扱っています。一定の貯蓄性を持ち、運用方法により定額、変額、円建て、外貨建てなど、その種類はさまざまです。それだけに、個人の事情や状況に応じて、どの保険商品を選べばいいのかを知っておく必要があります。改めて終身保険を学んでみましょう。

終身保険の創設は明治時代にさかのぼる

日本における生命保険制度は、明治14年(1881年)、有限明治生命保険会社(現・明治安田生命保険)の設立とともに始まりました。終身保険は当時から、「尋常終身保険」「有限掛金終身保険」という名称で販売されていたそうです。前者は全期払、後者は短期払で保険料を払い込む仕組みで、現在とほぼ同じ制度で運営されていました。

当時の終身保険は、貯蓄よりも死亡保障を重視した保険商品でした。そのため、当時の金利水準が10%以上であったにもかかわらず、生命保険事業の安定化を考慮して、保険契約者に約束する予定利率は4%に抑えられていました。

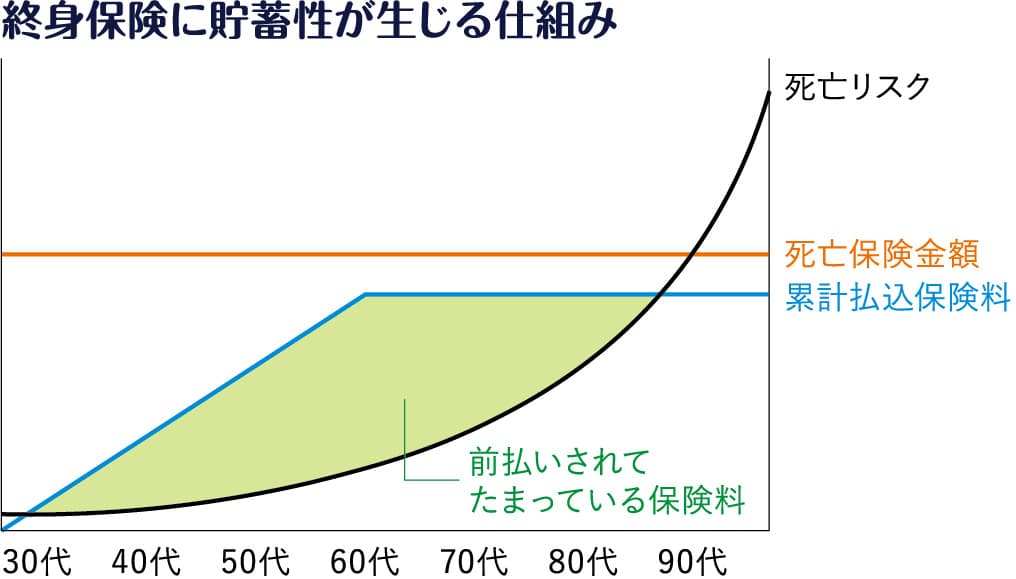

貯蓄性が発生する心身保険その理由とは

終身保険は、若年期に契約すれば保険期間は数十年間にも及びます。数ある金融商品の中でも、突出して運用期間が長いといえます。生命保険は保険期間が長くなればなるほど、貯蓄性が高くなる性質を持っています。

生命保険契約は、原則保険料払込期間の全期にわたって契約時の保険料が一定の金額に保たれる「平準払」です。そのため、保険期間が長期にわたる終身保険では、高齢になって高まる死亡リスクに備える分を、若年期に多く前払いしていることになります。そして晩年は、それまで前払いされた保険料を高まってきた死亡リスクに充てているのです。この前払いされた保険料が晩年までプールされるため、貯蓄性が生まれるのです。

この貯蓄性の高さから、終身保険はさまざまな資金の積み立てに利用されることもあります。死亡保障をしながら学資金、修繕費などを長期間にわたり積み立てる用途に適しているのです。

非課税財産の確保 どんな終身保険が適するか

相続税の非課税財産の確保を目的とするのであれば、貯蓄性よりも死亡保障を重視しなければならないでしょう。つまり、中途で解約して資金を取り崩すことは前提としていないので、死亡保険金額に対して払込保険料総額が極力少なくなる終身保険商品を選ぶべきです。

保険料を安く抑える、または死亡保険金額を大きくするため、次のような特徴を持った終身保険商品が望ましいでしょう。

①解約時の返戻金が少ない

②運用次第で死亡保険金額が増加

③予定利率が高い

①の代表的な保険商品が「低解約返戻金型終身保険」です。保険料払込期間中に解約した場合の返戻金を少なくする代わりに、保険料を割安にしています。

②は、投機性が高い「変額終身保険」です。保険料を株式や債券で運用し、運用実績により死亡保険金や解約返戻金が増減します。死亡保険金は運用実績にかかわらず最低保障があるので、解約しない前提であれば一定の死亡保険金は確保できます。

③は、「米ドル建終身保険」など、保険料を金利の高い外貨によって運用する終身保険商品です。高い予定利率が最低保証されていますが、為替リスクを考慮しなければなりません。

それぞれの比較、詳細は、次回解説します。

保険の豆知識 前期払と短期払

保険期間中に保険料の支払期間がいつまで続くのか、による契約の分類。 全期払は保険が続いている限り保険料の支払いもずっと続くので、終身保険の場合には保険料の払込総額があらかじめわからないという欠点があります。プランによっては、保険料の払込総額が死亡保険金額を超えてしまうこともあるため、注意が必要です。 短期払は、保険会社にとっては運用益が大きく、割引として還元できるため保険料総額は少なくなります。さらに、全期払と違って保険料の払込総額が決まっているので、ライフプランは立てやすいといえます。ただし短期間に前倒しして支払うため、保険料支払期間中の負担は重くなります。

解説 保険ヴィレッジ代表取締役斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2024年6月号掲載)

次の記事↓

【連載】転ばぬ先の保険の知識:7月号掲載

前の記事↓

【連載】転ばぬ先の保険の知識:5月号掲載