第33回 賃貸経営に必要な 生命保険を考える②

賃貸経営における生命保険の必要性

団体信用生命保険は、債務者に万が一のことがあったときに、死亡保険金によって債務を全額弁済することを目的としています。この保険への加入を、融資実行の条件とする金融機関もあることからも、団体信用生命保険は、確実に債権を回収したい金融機関のための生命保険である要素が高いといえるのではないでしょうか。

それでは賃貸経営をするにあたり、家主のために必要な生命保険とはどんなものなのか、その役割を検証してみましょう。

購入した賃貸アパート生命保険代わりになるのか

ちまたでは「生命保険代わりに賃貸アパートを買う」などと、あたかも賃貸物件を所有することが、生命保険と同じ役割を担うかのようないわれ方をされています。一家の大黒柱に万が一のことがあれば、収入に代わって多額のお金を残すことができるという意味では同じかもしれません。

しかしながら、生命保険にしかできないとても重要な役割、生命保険だけに与えられた特別な機能があるので、賃貸物件を購入すれば生命保険が要らなくなるというわけではないのです。

生命保険の死亡保険金一定額が非課税財産に

個人で賃貸経営を営む家主(=被相続人)が亡くなった場合、現金のほか、預貯金、株式、債券などの金融資産および所有するすべての不動産が、いわゆる相続財産となります。さらに被相続人を被保険者とする死亡保険を、被相続人自身が契約していた場合、その死亡保険金も相続財産に含まれます。しかし、この死亡保険金のうち、500万円×法定相続人の人数までは非課税財産となり、相続財産から除外することが認められています。(相続税法第12条)

負債はあるものの、家主は不動産を多く所有しているわけですから、相続税が課税される可能性が高いといわれています。その納税のために、どうしても現金が必要ではあるものの、その現金も相続財産の一部であるので、相続税の課税の対象となるのです。「課税されない財産」である生命保険の死亡保険金を、事前に用意しておく(または現金を生命保険に振り替えておく)必要があることはいうまでもありませんね。

長寿社会の相続税対策 非課税枠の準備は終身保険で

死亡時に保障する生命保険にはさまざまな商品がありますが、いつか必ず迎える相続時に、確実に死亡保険金を用意できる生命保険は、病気・災害などを問わずに一生涯にわたって保障する「終身保険」が最適です。終身保険以外の死亡保険には必ず保障の満了日があるので、たとえ自動更新などによって契約が延長できたとしても、一生涯保障が続くということではありません(通常は80歳まで)。長寿社会に対応するためには、終身保険は必須ともいえます。最低でも、前述の相続税の非課税枠を充足できるだけの死亡保険金額は、必ず確保しておきたいものです。

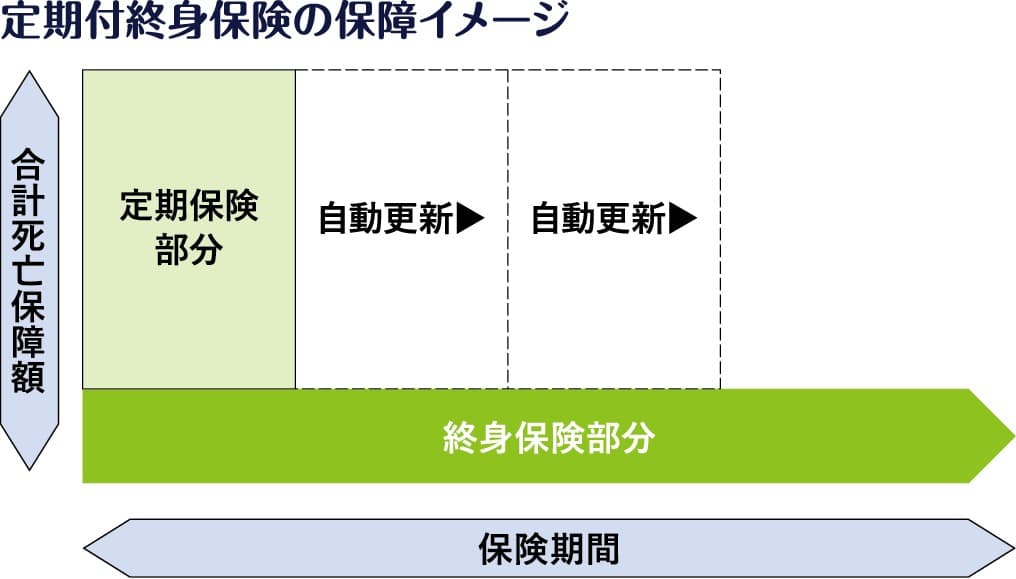

途中で死亡保障額が減る 定期付終身保険に注意

生命保険商品は、「主契約」と、複数の「特約」から成り立っています。終身保険が主契約になっている生命保険商品は種類が多く、そこにさまざまな保障が特約として上乗せされています。「定期付終身保険」は、終身の死亡保障に短期間の死亡保障が上乗せされている保険商品のため、途中で死亡保障額が大幅に減額されます。大きな保障が一生涯続くわけではないので、誤認しないよう注意が必要です。

保険の豆知識:定期付終身保険

一生涯にわたって死亡リスクを保障する「終身保険」に、短期間の死亡保障(定期保険特約)や入院保障(入院特約)が上乗せされた死亡保険商品の総称。

「定期」というのは「一定期間」という意味なので、定期預金のような貯蓄性はありません。子育て世代などの若年期に必要な死亡保障を、安価に手厚くすることが可能なので、サラリーマン、公務員などが万が一の場合に収入の代わりの資金を確保することを目的としています。5~10年の定期保険特約更新時ごとに保険料がアップします。

晩年には、葬祭費用に充てる目的の少額の終身保険(100万~500万円程度)だけが残ります。よって相続税の非課税枠を充足するには不足することが多いのが、この保険の特徴です。

<解説> 保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2024年5月号掲載)

次の記事↓

【連載】家主版転ばぬ先の保険の知識 6月号

前の記事↓

【連載】転ばぬ先の保険の知識:4月号掲載