賃貸経営の環境変化で保険はどう変わる?⑦

超高齢社会の到来に備える保険②

高齢世帯および単身世帯がこれからますます増えていくことが、統計上明らかになっています。これらの変化が、今後の賃貸経営に何らかの影響を及ぼすことはいうまでもありません。近年、賃貸物件での孤独死・自殺が増加していることが、その表れなのかもしれません。

昨今の気候変動に対しては、それに対応すべく、火災保険はその補償内容を変えていきました。同じように、賃貸経営のスタイルそのものを変えてしまうかもしれない世帯構成の変化に対して、保険はそのままでいいのでしょうか。このリスクの変化に対応するための保険について、学んでおく必要があります。

孤独死・自殺に起因する損害を担保する保険

通称「孤独死保険」と呼ばれる保険は、大きく分けて2タイプあります。一つは入居者が契約する「家財保険」に特約として任意に上乗せ補償するもの、もう一つは家主が契約する「家主費用・利益保険」「賃貸住宅管理費用保険」などと呼ばれる専用保険商品です。

前者は入居者の意思によって契約する性質上、一つの賃貸物件のすべての入居者が加入していることはまれです。加入を強制することもできないため、あまり普及が進んでいない印象を受けます。万が一の場合の居室の原状回復費用や遺品整理費用は補償されますが、孤独死・自殺に起因する家賃の損失は補償されません。よって万全な補償とはいえないのが特徴です。

それに対して後者は、家賃の損失を含めたさまざまな損害が補償されるので、孤独死・自殺のリスクを万全にしたいと考える家主にとっては、検討すべき保険だといえます。

孤独死による損失をカバー 家賃債務保証会社の補償

今や家賃債務保証会社(以下、保証会社)は賃貸借契約には欠かせない存在ですが、孤独死による損失を補償している保証会社もあります。保証会社による補償は、原状回復費用のほか、家賃損失も補塡します。しかし、損害保険会社などの保険商品のような長期間にわたる家賃保証はしておらず、手厚い補償とは言い切れません。どの程度まで補償してもらえるのかを、利用している保証会社に確認してみる必要があるのではないでしょうか。

少額短期保険会社、損害保険会社が取り扱う

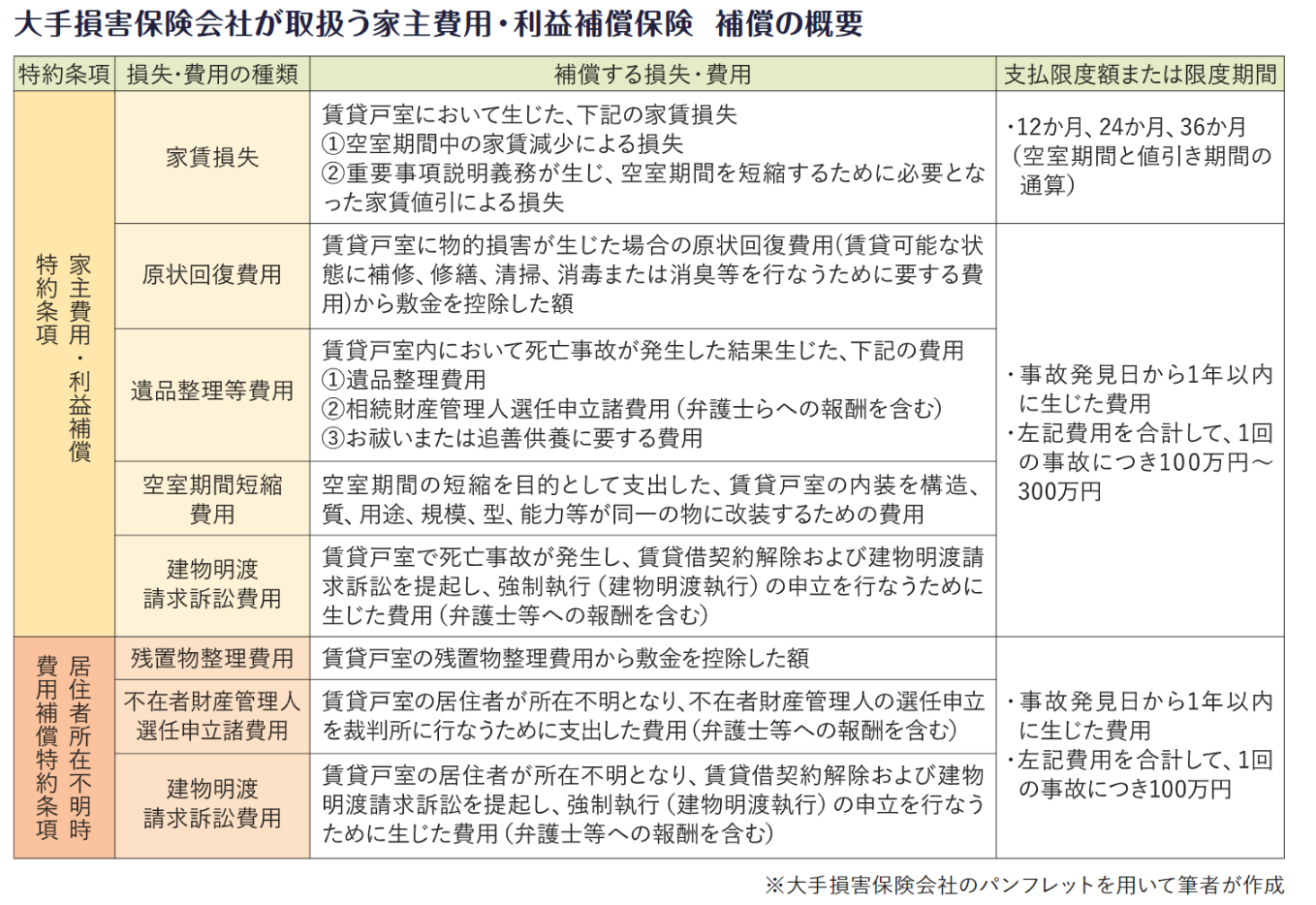

家主加入型の孤独死保険は、一部の少額短期保険会社、損害保険会社が取り扱っています。補償される項目に違いはありますが、

・空室期間中の家賃減少による損失

・空室期間を短縮するために値引きした家賃損失

・原状回復費用

・遺品整理等費用

・空室期間短縮費用

・建物明渡請求訴訟費用

などを包括的に補償します。

保険料は、月額家賃6万円、全10戸のアパートで、年間3万~4万円程度(スタンダードなタイプの場合)です。

長期居住者が増える傾向 所在不明となる可能性も

高齢世帯および単身世帯が増えるということは、入居者がその賃貸居室に長く住み続ける可能性が高くなるということではないでしょうか。なぜなら、入居人数が増える可能性が低く、住み替えの必要があまりないからです。

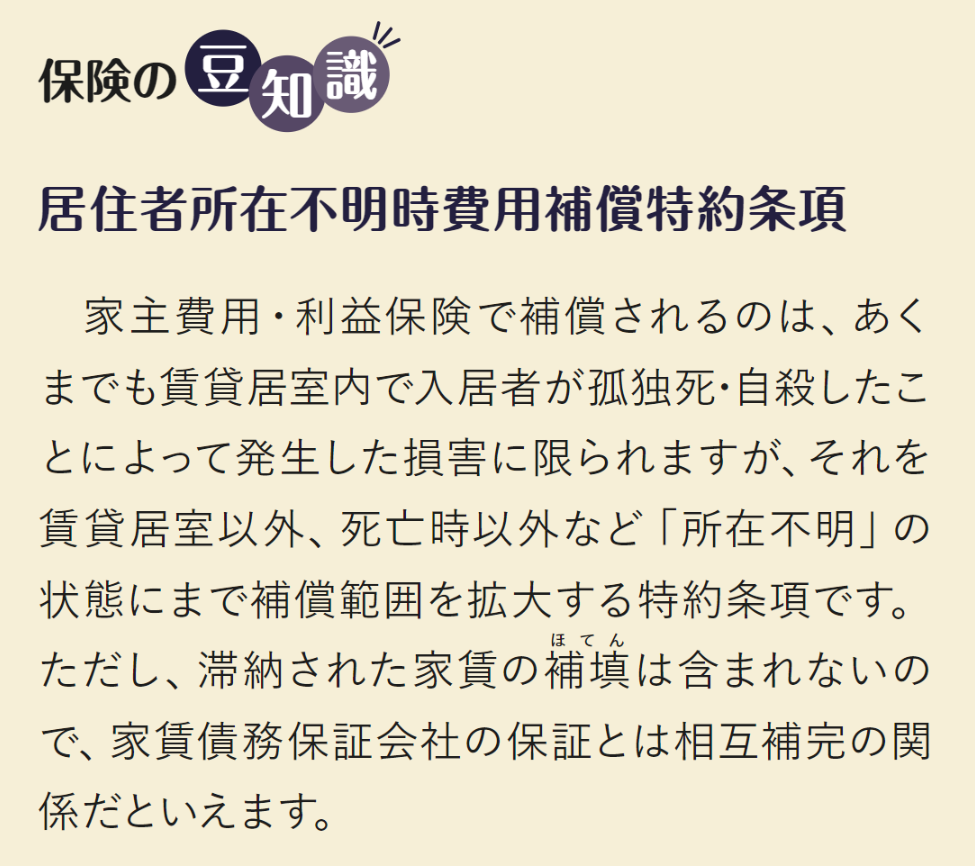

そうなると、居室内で孤独死・自殺が発生した場合のリスクもさることながら、入居者が何らかの理由で所在不明の状態になるリスクも考えなければなりません。入居者の親族と連絡が取れない、死亡の事実が明らかでないなどの状態のまま家賃が支払われず、家財が放置されてしまうようなことも考えられます。

このような場合、家主費用・利益保険に「居住者所在不明時費用補償特約条項」が付帯できる商品であれば、

・残置物整理費用

・建物明渡請求訴訟費用

・不在者財産管理人選任申立諸費用

などの追加補償を付けることができます。

単身世帯が増えることによって高まるリスクは、孤独死・自殺だけではないことにも留意しておきましょう。

解説:保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2024年3月号掲載)

次の記事↓

【連載】転ばぬ先の保険の知識:4月号掲載

前の記事↓

【連載】転ばぬ先の保険の知識:2月号掲載