税金を抑える

~支出を伴わない控除。給与所得控除~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回は「支出を伴わない控除」の例として、給与所得控除について説明しました。今回は、給与所得控除の最低保障額の活用について解説していきます。

令和8年度の税制改正大綱で、給与所得控除の最低保障額が引き上げられることが発表されました。専従者給与や役員報酬の金額設定に直結する改正なので、しっかり押さえておきましょう。

給与所得控除の最低保障額

前回、給与所得控除は年収に応じて控除額が変わると伝えました。給与所得控除の最低保障額とは「どんなに年収が低くても最低限これだけは控除しますよ」という金額のことです。

例えば、年収50万円の人でも、年収100万円の人でも、最低保障額の分だけは必ず給与所得控除として差し引いてもらえます。つまり、この金額以下の年収であれば、給与所得はゼロになるということです。

専従者給与や役員報酬を低めに設定している家主にとっては、この最低保障額がいくらなのかが非常に重要になります。

最低保障額の変遷

この最低保障額が、ここ数年で目まぐるしく変わっています。時系列で振り返ってみましょう。

▼2019年まで:65万円

長らく65万円が最低保障額でした。基礎控除の38万円と合わせて、年収103万円以下なら所得税が非課税となる、いわゆる「103万円の壁」の根拠でした。

▼20年から:55万円に引き下げ

基礎控除が38万円から48万円へと10万円引き上げられた代わりに、給与所得控除が10万円引き下げられました。控除の合計額は103万円のまま変わらないため、実質的な影響はありませんでした。

ただし、給与所得が増えれば、国民健康保険税の計算などで不利に働く場面もありました。

▼25年から:65万円に引き上げ

「103万円の壁」の見直しの議論を受けて、基礎控除と共に10万円引き上げられました。

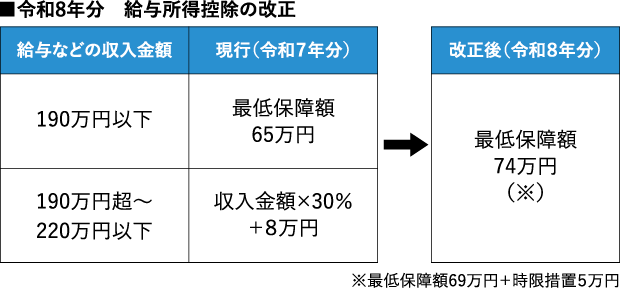

▼26年から:本則69万円+時限措置5万円=74万円

令和8年度税制改正の大綱では、物価上昇への対応として大きな改正がありました。

まず、消費者物価指数に連動して基礎控除と給与所得控除の最低保障額を引き上げる仕組みが新たに創設されました。23年10月から25年10月までの2年間の消費者物価指数の上昇率(6・0%)を踏まえ、最低保障額が4万円引き上げられて69万円になります。

さらに、26年・27年の時限措置として5万円が上乗せされます。その結果、最低保障額は74万円になります。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2026年6月号掲載)