税金を抑える

~支出を伴わない控除 所得控除(人的控除)~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この3つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回までは「支出を伴わない控除を使う」例として、青色申告特別控除と給与所得控除について解説しました。

今回は、もう1つの「支出を伴わない控除」である所得控除(人的控除)について解説します。

税負担を調整する所得控除

所得控除とは、納税者1人1人の事情を税金計算に反映させ、税負担を軽くしてくれる仕組みです。

同じ収入であっても、扶養する家族がいる人、医療費がかさんだ人、生命保険料を払っている人など、それぞれの事情は異なります。これらの事情を所得から差し引くことで、より公平な課税にしようというのが所得控除の考え方です。

所得税は、合計所得金額(収入─経費)から所得控除を差し引いた課税所得金額に、税率をかけて計算されます。そのため、所得控除が大きければ大きいほど課税所得金額が下がり、結果として税金が安くなります。

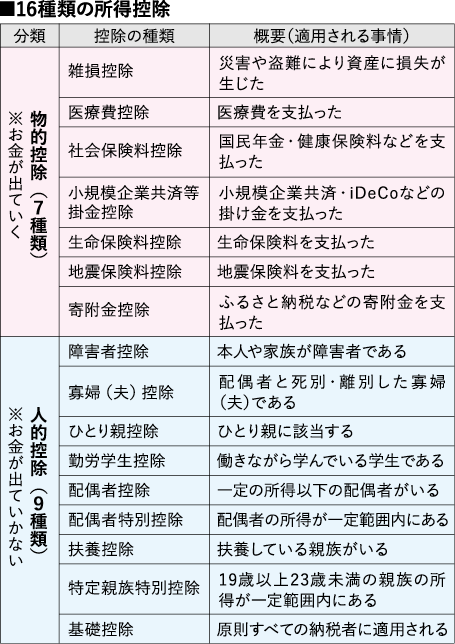

所得控除は全部で16種類あり、大きく「物的控除」と「人的控除」の2つに分類されます。

適用可否は自身で見極める

16種類の所得控除を一覧にすると、下の表のとおりです。

●物的控除(お金が出ていく控除)

医療費、社会保険料、生命保険料、寄附金など、実際にお金を支払ったことで適用される控除です。裏を返せば、節税のためにお金を使わなければならない控除だといえます。

●人的控除(お金が出ていかない控除)

納税者本人や家族の状況に応じて適用される控除です。基礎控除のように原則すべての人に適用されるものもあれば、扶養控除、配偶者控除、障害者控除のように要件を満たす場合に適用されるものもあります。

人的控除は、家族構成や本人の状況だけで自動的に所得を圧縮できる、まさに「お金が出ていかない節税」の代表例です。しかし、人的控除の要件は複雑で、実は要件を満たしているのに適用漏れになっているケースが多いのです。所得税は自己申告する必要があるため、要件が自身に当てはまるかどうかを見極めなければなりません。

次回以降、漏れやすい人的控除について解説していきます。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。

(2026年8月号掲載)