Part 3:やってよかった・禍根を残した 悲喜こもごもの事例

生前贈与によって事業承継の成功や税負担の軽減もできるが、二重課税や代々の資産が流出のリスクもある。成功・失敗事例を見ていこう。

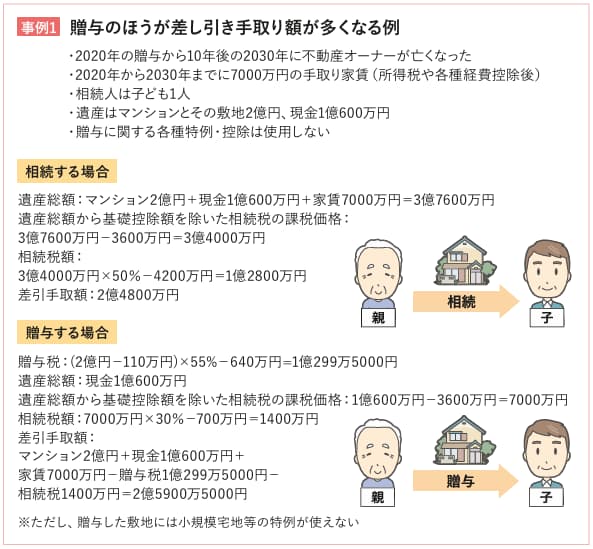

成功:賃貸物件の贈与により 家賃に対する課税を免れる

不動産オーナーの場合、収益不動産のうち先に建物のみ贈与すると相続税額を抑えられることがあるという。収益物件の建物のみ贈与していれば、家賃収入を現在のオーナーではなく後継者に直接渡すことができる。もし不動産オーナーが家賃収入を相続時までためておくと、後継者に引き継ぐときに相続税がかかる。しかし、建物を贈与された後継者の口座に入るようにしておけば、その家賃収入には、相続税や贈与税は課されない。日本の税法上、将来収益は非課税なのだ。

飯塚税理士は「評価額1億円のマンションを相続時精算課税制度を利用して贈与すると、相続財産に合算されます。建物の相続税は変わらないのですが、年間家賃収入1000万円がある収益不動産であれば、安定した家賃収入を渡せます。亡くなるまで10年間あったなら、非課税で1億円の贈与ができたのと同じことです」と話す。

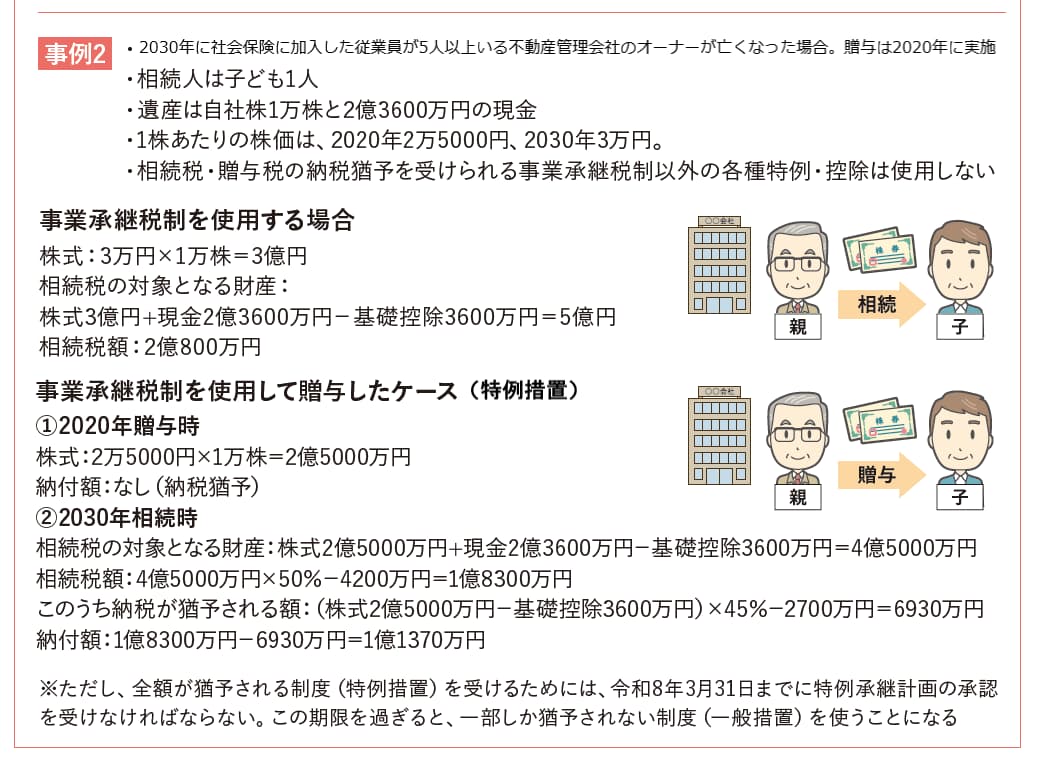

成功:評価額が低いときに非上場株を贈与

オーナーが法人経営をしている場合、株を贈与・相続させると、事業承継を行うことができる。税負担を軽減させて承継するには、株価が下がっているタイミングで子どもに渡すことが有効だ。評価の低い資産を買って3年経過したときや大規模修繕で損金が出たとき、日経平均や不動産業界の株価が激落したときに、非上場株の株価は下落する。

なお法人が不動産を購入した場合、評価引き下げが3年間できないため、子どもへの事業承継を考えている場合は早めに取り組んだほうがいい。土地の価格が上がり続けている3月現在では、早めの事業承継対策が功を奏するという。

失敗:評価額が低いときに非上場株を贈与

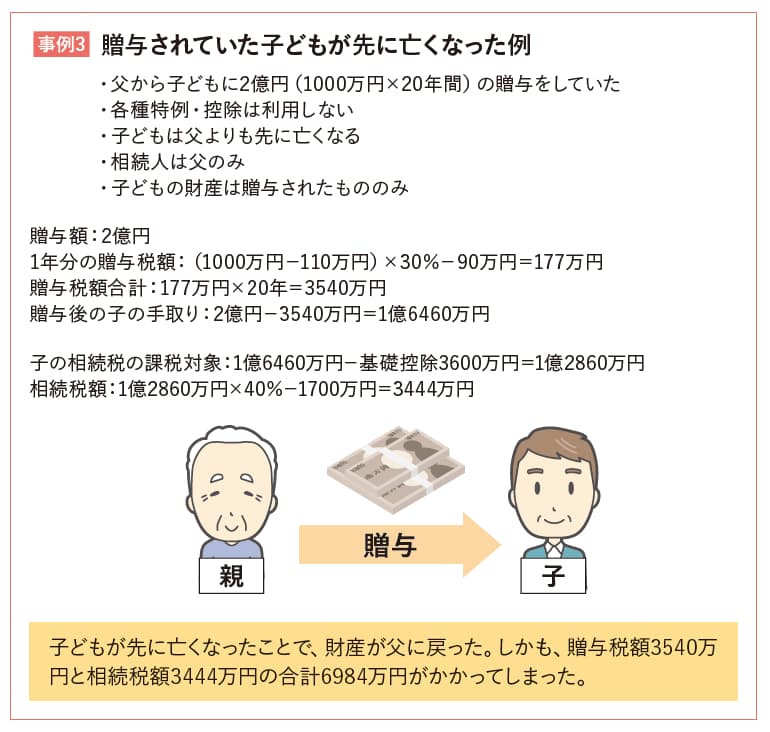

財産を贈与されていた子どもが先に亡くなるケースもゼロではない。子どもへの贈与時に贈与税を支払ったのに、亡くなった子どもの資産を親が相続するときにさらに相続税がかかることがあるという。

「贈与を受けていた子どもが先に亡くなり、自分が贈与した資産に対して、相続の際に相続税がかかることがあります。親が相続人であれば、二重に税金が課されるでしょう。そこで、親が相続放棄をしたケースもあります」(飯塚税理士)

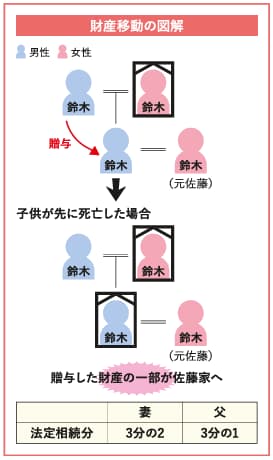

失敗:代々の資産が子どもの配偶者の家計へ流出

贈与を受けていた子どもが先に亡くなった場合は、代々受け継いできた資産が子どもの配偶者に移ることも考えられる。

「右記のように鈴木家が代々受け継いできた資産を長男に贈与したところ、親よりも先に長男が亡くなってしまい、長男の配偶者である佐藤家に財産が移ってしまうことも考えられます。子どもが先に亡くなった場合、子どもの相続では子どもの配偶者に相続権があるためです」と飯塚税理士は話す。

子どもに子ども(孫)がいた場合は、将来的に妻(佐藤家)が亡くなると子どもが財産を相続するので、本家の家系に財産を残すことができる。しかし、子どもがいなかった場合は、妻の実家に財産の一部が移動することになる。亡くなる順番はわからないため、資産承継には贈与以外の対策が必要だ。また孫と養子縁組しておき、先に贈与しておけば、財産の流出を防げるだけなく、相続税対策にもつながる。ただし、代襲相続でなければ相続税が2割加算される。

(2025年 5月号掲載)

関連記事↓

【特集】次世代に資産をつなぐ 生前贈与の正しい活用法:①生前贈与の基本