Part 2:相続時精算課税制度と暦年課税制度どちらを選ぶか

贈与には、相続時精算課税制度と暦年課税制度の二つの制度がある。どちらを選ぶべきなのか、二つの制度の特徴を見ていこう。

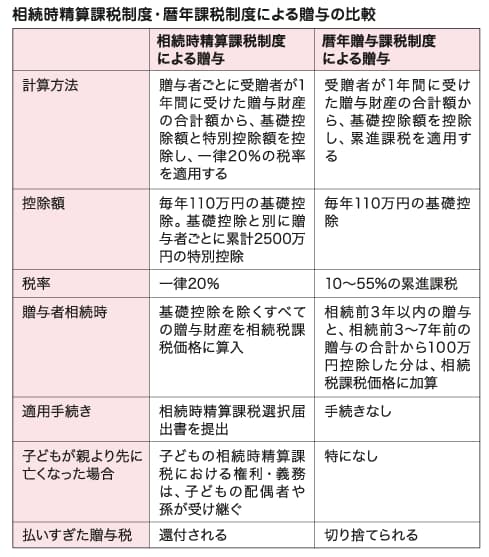

相続時精算課税制度とは

相続時精算課税制度は、贈与財産すべてを相続財産に合算して相続税で精算することを条件に60歳以上の父母または祖父母が18歳以上の子や孫に対して贈与するときに、受贈者が制度を利用するか決める。同制度を利用する場合、贈与税率は一律20%と定められている。

相続時精算課税制度を利用する際は、受贈者が贈与税申告書に相続時精算課税選択届出書を添付して申請する。申告は贈与を受けた翌年の3月15日までにする必要がある。相続時精算課税制度を一度選択すると撤回できないため、慎重に判断しよう。

2024年分から法改正によって毎年の基礎控除110万円が追加され、同制度の利用による控除額は「基礎控除110万円(毎年)+特別控除2500万円」になった。なお特別控除の金額は贈与者ごとに計算する。父母それぞれからの贈与に対して、子どもが2度特別控除額の適用を受けることは可能だ。

贈与者の死亡時に、基礎控除を除くすべての贈与財産を相続税課税価格に算入する。亡くなる前の贈与額が相続税を計算する際に資産として計算されることを、民法の特別受益にならって持ち戻しと呼ぶことがある。

暦年課税制度とは

暦年課税制度とは、毎年1月1日~12月31日の暦年単位で課税を受ける贈与のこと。贈与する額が多いほど税率が上がる超過累進課税制度を採用されており、金額によって10~55%の贈与税が課される。毎年1月1日~12月31日まで、基礎控除110万円が設定されている。

なお法改正で生前贈与加算される期間が3年から7年に延長された。生前贈与加算の金額は、相続前3年以内の贈与分と、相続前3~7年前の贈与財産の合計額から100万円控除された額だ。贈与から7年たつと相続財産の加算の対象外になるため、贈与時から長生きするほど税制上は有利になる。暦年課税制度を利用した場合、支払った贈与税が相続税額から控除される。しかし、相続税額を超えて支払った贈与税は返還されない。

寿命が残りわずかと考えられるケース

高齢や病気の悪化など、死期が近づいていると考えられる場合、贈与をするなら相続時精算課税制度と暦年課税制のどちらを活用するのがいいだろうか。相続時精算課税制度を利用した場合、毎年110万円以内であれば、贈与税はかからない。一方、暦年課税制度では7年以内に死亡した場合は基礎控除額が加算される。110万円以内の低額連年贈与をするなら、相続時精算課税制度を活用したほうが税負担を抑えられる可能性は高いだろう。

相続時精算課税制度

毎年110万円の贈与であれば、贈与税がかからず、持ち戻しの対象にならない。

暦年課税制度

贈与から7年以上経たなければ、生前贈与加算の対象になる。

事業承継を考えているケース

事業承継を考えている場合、自社株の評価が安いときに、後継者にまとめて自社株を贈与すると贈与税を抑えられる。

相続時精算課税制度であれば、一律20%の税率のため、まとまった量の自社株を贈与する際に贈与時の税負担は軽減することができる。しかし、毎年110万円の基礎控除を除いた金額が相続財産の課税価格にすべて合算され、相続税で精算することになる。一方、暦年課税制度を選択し、長く生きた場合、贈与後7年を超えると相続財産への持ち戻しはない。この場合は相続時精算課税制度が暦年課税制度よりも相続税が高くなる可能性もある。

暦年課税制度では、110万円を超えた部分に課される贈与税は超過累進課税となっている。つまり、贈与額が大きくなるほど贈与税の負担が大きい。贈与時の税率が一律20%となっている相続時精算課税制度との大きな違いだ。一方、贈与者が贈与から7年超生きられれば、生前贈与財産の加算がされないため、後継者の相続税負担が軽減できる可能性もある。

なお相続財産に加算される株価は、贈与時の評価額だ。そのため、株価が低いときに贈与するほど相続税の負担が軽くなる。しかし、遺留分を巡る争いが起きてしまった場合、算定額は遺留分計算時の評価になってしまう。例えば、事業承継後に後継者がV字回復させた場合は想定外に高い金額で算定される可能性がある。

相続時精算課税制度

一律20%の税率であるため、贈与時の税金の支払いを抑えられる。

暦年課税制度

オーナーが贈与から7年超生存した場合、生前贈与加算の対象外になるため後継者の税負担が軽減する。

(2025年 5月号掲載)

次の記事↓

【特集】次世代に資産をつなぐ 生前贈与の正しい活用法:④悲喜こもごも