第38回 賃貸経営に必要な生命保険を考える⑦

資産管理法人の生命保険活用法①

多くの家主が、不動産賃貸事業を法人化している、またはこれから法人を設立することを検討しているのではないでしょうか。それほど、賃貸事業は法人化することによるメリットが大きいと考えられています。その一つは、言うまでもなく税金面でのメリットです。

法人の税務と生命保険は、とても密接な関係にあり、税金面で有利になるために利用されることもあります。しかし、その掛け方・使い方を間違えると、賃貸経営にはむしろマイナスとなることも多いのです。受け取った保険金に多額の税金が課された、などの事態にもなりかねないので、その仕組みについて知っておく必要があります。

法人が掛ける生命保険 目的や用途を正しく理解する

個人の生命保険契約は不動産賃貸事業には直接関係がないため、支払った保険料は事業としての収支に影響を与えません。ところが法人の場合、生命保険料は費用(損金)と積立金(資産)に分けて計上されるため、その目的や用途を見極め、正しく契約しなければなりません。支払った保険料が、法人にとって税務上どのような作用・影響があるのかを知っておかないと、その目的を果たすことができないばかりか、経営に悪影響をも与えてしまう可能性があるからです。

死亡保険金の必要性についても同様です。不動産賃貸事業の場合、経営者が死亡しても直ちに売り上げ(家賃)が減少することはありません。したがって、事業承継が確実になされる前提であれば、各種費用の支払いが滞ることは考えにくいのです。

また資産管理法人が抱える負債は、一般的にそれに見合うだけの資産(土地・建物)も保有していることから、負債の返済に備えるための生命保険が必要とも限りません。これは不動産賃貸事業特有の性質(債務超過に陥りにくい)なので、経営者の死亡とともに事業を清算することを考えている場合を除き、法人の生命保険の契約は慎重に検討しなければなりません。

保険料の税務上の取り扱いは 保険商品によって異なる

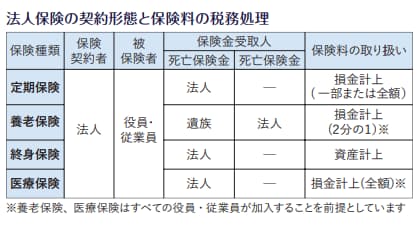

生命保険契約には必ず①保険契約者②被保険者③保険金受取人の3者が存在します。代表的な法人向け保険商品である「定期保険」の法人契約でのこれら3者は、原則、①保険契約者=法人②被保険者=役員・従業員③死亡保険金受取人=法人とすることで、支払った保険料の一部、または全額を福利厚生費として損金計上することが可能です。

しかし、注意が必要なのは、死亡保険金受取人を役員の親族にしてしまっているケースです。本来は資産計上となる「養老保険」の保険料を、福利厚生費として損金計上したい場合にはこのような形態で契約しますが、これと混同しているケースがまれに見受けられます。あるいは資産管理のための同族会社であるという意識から、死亡保険金を役員の親族に残したいとの考えで、間違った契約形態になってしまったのかもしれません。

しかし、この形態では法人のために掛けた生命保険料とは見なされず、支払った保険料は福利厚生費ではなく役員報酬として役員個人の所得に合算されます。これでは個人で保険契約しているようなものであり、生命保険料控除も適用されません。

死亡保険金に 所得税が課されてしまう

前述の例で遺族が直接死亡保険金を受け取った場合、相続財産とはならず一時所得となるため、死亡保険金の非課税枠を使えず所得税が課されます。このように前述の3者の関係を間違えて契約してしまうと、支払う保険料、受け取る保険金の両面で大きな損失となります。本来の目的とは正反対の事態にならないよう、十分注意しましょう。

保険の豆知識

【養老保険の法人税務上の取り扱い】

法人の福利厚生プランとして利用される養老保険ですが、契約形態が次のような場合には、保険料の2分の1は損金算入することができます。

・被保険者:役員・従業員全員

・死亡保険金の受取人:被保険者である役員・従業員の遺族

・生存保険金の受取人:法人

ただし、役員または部課長その他特定の使用人のみを被保険者としている場合や、役員または使用人の全部または大部分が同族関係者である法人については、その同族関係者である役員または使用人について損金部分は福利厚生費ではなく給与になります。

つまり、同族経営されていることが多い不動産賃貸事業では

保険ヴィレッジ 代表取締役

斎藤慎治氏

解説

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2024年10月号掲載)