サラリーマンの副業や節税対策として人気の投資用マンション。一方で、思うような賃料収入が得られなかったり、売却価格が下がってしまったりして損をする人も少なくない。今回は、実際に高い勉強代を支払うことになった鈴木翔平氏(仮名)に話を聞いた。

投資には冷静な判断と客観的な視点が必要

知人からの紹介という油断

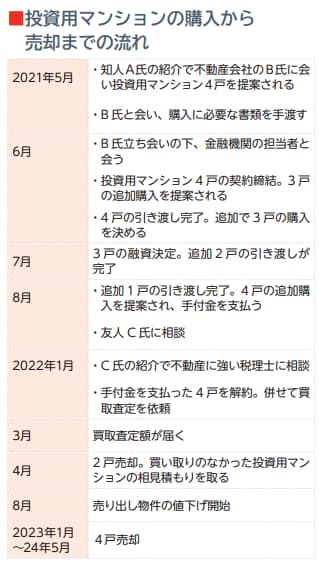

鈴木氏が投資用マンションの購入に興味を持ったきっかけは、すでに投資用マンションを購入していた知り合いのA氏から話を聞いたことだという。「ちょうど本業で収入が増えたタイミングでした。年収が2000万円以上ある人こそ、投資用マンションを所有することで節税になると説明されました」(鈴木氏)

その後、A氏と共に投資用マンション販売会社の営業だというB氏と会い、その場で新築の投資用ワンルームマンション4戸を紹介された。実は、鈴木氏はそれまで何度か投資用マンションの勧誘を受けていたが、すべて断っていたという。「今思えば、B氏は爽やかで誠実そうな人に見えたのと、実際に投資している知り合いのA氏からの紹介ということで警戒心が緩んでいました」(鈴木氏)

節税効果を期待して4件購入

B氏の説明はこうだ。「投資用不動産を長期間所有すると、減価償却により全体の収益は小幅な赤字となるものの、確定申告で還付が受けられます。これにより最終的な収支がプラスになるのです」

おおよそのシミュレーションを出してもらったところ、本業の課税所得の減額につながるイメージを持ったという鈴木氏。実際にはその認識は間違いなのだが、B氏に勧められた物件のうち南関東の2件と、東北、東京都のそれぞれ1件、合計で4戸の投資用マンションの購入を決めた。1億円弱の購入資金はすべて融資で賄った。最初に物件を紹介されてから1カ月半程度という早さでの契約締結だった。

無事に契約を締結したそのタイミングでB氏から「試算したところ、10戸程度持っているとより良い資産形成ができます」と説明され、3戸の追加投資の提案があった。さすがにかなり悩んだという鈴木氏だったが、結局は3戸の追加購入を決めた。東京都の新築物件2戸と中古物件1戸で、やはり購入資金の7600万円はすべて融資を受けた。

友人の指摘でわれに返る

「最初に話を聞いてから4カ月程度のうちに、7戸の投資用マンションを所有することになりました」と鈴木氏は話す。

さらに、B氏からは資産形成のためという理由で4戸の追加購入を提案されたという。勢いに押されたのか、ここでも関西と九州の中古物件と南関東の新築物件2件に関して購入することになり、手付金40万円を支払った。「このタイミングで、たまたま不動産に詳しい友人C氏と会うことがあったのです。これまでの経緯をC氏に話すと、『その流れはおかしいので専門家に相談したほうがいい』と言われました」(鈴木氏)

C氏と共に不動産投資に詳しい税理士に相談したところ「一連の投資物件の購入は、節税対策としても収益性の面でも効果的ではない」と指摘を受けた。幸いなことに、追加購入予定だった4戸の融資がまだ下りていなかったため4戸すべてを解約することができた。当然、手付金は戻ってこなかった。

さらに、すでに購入していた7戸の投資用物件の収支を再度税理士に見直してもらったところ、還付金を受け取っても赤字となることが判明。1年目の確定申告で申請した還付額の約50%にあたる350万円ほどが控除額として戻ってきていたが、B氏に当初説明されたようなプラスの収支にはなっていなかったのだ。折しも金融機関が変動金利の上昇を決めたこともあり、かろうじて年間数万円程度の利益が見込める1戸を残し、ほかの6戸はすべて売却する決断をした。

傷が大きくなる前に売却

早速、不動産販売会社に買い取り査定を依頼。その金額を基準に販売価格を決めた。一部の不動産は、販売会社が直接買い上げに応じたためすぐに売却することができた。ただし、竣工から1年未満の超築浅物件であっても、購入額より1戸につき300万円程度低い金額での売却となった。

残りの不動産は複数の不動産販売会社から見積もりを取った後、2社に依頼したが、こちらも売却が思うように進まなかった。そこでX社はタイミングを見て一気に、Y社は徐々に値下げをした結果、6戸を売却することができた。ほとんどの物件が残債よりも高値での売却だったが、手数料などで全体的には1300万円の損失となってしまった。それでも、「ズルズルと持ち続けていたら損失はもっと膨らんでいたと思います。早い段階でそのことに気が付いて良かったです」と鈴木氏は胸をなで下ろす。

▲不動産の営業担当者に勧められるがままに投資用物件を購入するのは危険だ

決断するのは自分自身

高い勉強代を払うことになってしまった鈴木氏だが、一方で不動産投資はリスクを理解したうえでしっかり行えば、より良い資産形成の助けになると考えている。「今回のことで不動産投資は、成功している知人がいるからとか、言われるがままに買い進めるのでは駄目だと実感しました。自分で調べて、自分で考えるべきでした」と振り返る。また本業で成功し高収入を得ている人は、自分の間違いを認めたがらない傾向があるので注意が必要だという。

自分自身を客観的に見つつ、リスクについて学ぶ。そして間違っているかもしれないと思ったら専門家を頼ったり引き返したりできるかどうかが、成否を分けるポイントのようだ。

★「節税になる」がセールストークで出てきたら、専門家に相談

★知り合いからの紹介でも安心してはいけない

★不動産の知識を身に付けてから購入することがリスク回避となる

★収支が合わないと気づいたら、早めに売却の決断をする

(2025年1月号掲載)