第7回 「納税資金がないなら物納すればいい」は通用しない

Q.相続が発生しました。納税資金が手元にないので、物納を選択したいです。どのように進めればいいでしょうか。

A.物納申請書と金銭納付を困難とする理由書を税務署に提出しますが、不動産オーナーの物納は認められにくいです。

物納は譲渡所得の対象外に

今回のテーマは、ズバリ相続税の納税です。申告期限である10カ月以内に納税資金が用意できないときは、どうすればいいのでしょうか。

所有する不動産を国に渡してそれで納税する物納という方法があります。しかし、不動産オーナーが物納を選択するのは正直厳しいということが知られていません。

相続税は被相続人が死亡した翌日から10カ月以内に申告・納税しなければなりません。まずは現金で一括で納めるのが大前提になっています。ただ、相続税は高額になりがちな税金であることから、モノによる納税を可能にした制度が物納になります。

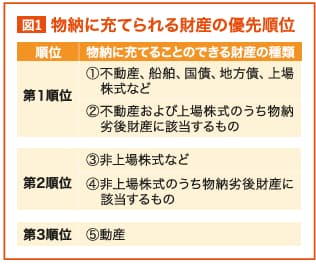

ただ、国もあらゆるモノを現金に代わる納税であると認めるわけではありません。財産によっては維持費も発生しますし、国も後々高く換金できるモノが好ましいでしょう。そこで、物納できる財産については順位があります。

まずは国債や地方債、上場株式など、そして不動産が第1順位の物納の財産となります。続いて第2順位は、有価証券の中でも非上場株式など。最後に第3順位として動産、車などが該当することになります。

ちなみに物納する際の価額は、相続税評価額に準拠することになります。そのため、例えば相続税評価額が高い土地があればその高い額で物納財産に充当することができます。

ただ、小規模宅地等の特例といったような相続税評価額を下げるような特例を適用した場合は、特例適用後の金額で物納をすることになりますので注意してください。

また共有不動産を物納する場合は、全員の同意が必要です。共有不動産は物納するのに不向きだといえるでしょう。

物納は譲渡所得の対象外に

なお相続税を納めるために不動産を売却した場合、売却利益に対して譲渡所得税がかかり、支出が増えます。売買代金から譲渡にかかる税を差し引き、その残額が相続税の納税資金となるわけです。

一方、物納であれば不動産のまま直接国に納めるだけなので譲渡所得の対象になりません。不動産を手放すという点では譲渡と同じなのに、物納では所得税・住民税を納税する必要はありません。

こういった事情により、相続税の納税にあたり物納希望の不動産オーナーは多いのです。しかし、そうは問屋が卸しません。

バブル崩壊直後、現預金で相続税を納めることができず、物納で納税という納税者が増えました。その結果、国もたくさんの不動産を預かることになったのですが、払い下げてお金に換えるまでの間、その不動産の維持・管理が必要で、手間やコストがかかります。

納税資金の事前準備が大切

そこで2004年の税制改正で物納に対するルールが整備されました。

まず、抵当権の対象となっている土地、公道に接していない土地など、リスクがある土地については受け入れてもらえなくなりました。

そして、そもそも物納自体を利用することが非常に難しくなりました。国としては大前提としてまずは現金で一括納付。無理なら現預金で分けて納める延納を利用する、それでも無理な場合に初めて物納できるというようにルールを整備したのです。

それに基づいて物納を申請する際の書類の形式も、事細かに定められました。現金一括納付も延納も難しいという流れを説明する「金銭納付を困難とする理由書」という書類も必要となります。

しかし、税務署は不動産オーナーの相続人の物納をすんなり認めてはくれません。家賃や地代といった定期収入があるからです。まとめて納めるのは無理でも延納で分割納付は可能だと税務署は判断することでしょう。

つまり、物納は認められにくいのです。不動産を持っているからといって安易に物納に期待して納税資金を準備せず、そのまま相続を迎えると後々大変なことになります。よく相続対策として「『争族』対策」「納税資金対策」「節税対策」の三つがあげられますが、「納税資金対策」が重要なのはそういうことなのです。

物納に期待することなく、相続税を支払うことができる体制を事前に準備したいものです。

【解説】

スリーアローズ税理士事務所(大阪市)

三矢清史代表税理士

CCIM(米国認定不動産投資顧問)、CPM(米国公認不動産経営管理士)の資格を持ち、不動産・相続関連のセミナーなどで家主に有益な情報を発信。相続税のみならず、所得税、法人税も考慮した総合的な対策を得意としている。

(2025年 5月号掲載)