第37回 賃貸経営に必要な生命保険を考える⑥

非課税財産を確保する終身保険を学ぶ④

生命保険には、毎月コツコツと保険料を払っていくイメージがありますが、一時払い終身保険だけは趣が異なります。契約時に保険料の全額を支払う性質上、預金、国債、公社債、投資信託などと並び、貯蓄性が高い金融商品の一つとされています。

家主には終身の死亡保障が必要だということは今までにも話していますが、一時払い終身保険は、非課税財産を形成できるだけでなく、金融資産の形成にも役立つのです。このように二つの役割を併せ持つのは、数ある金融商品の中でも唯一、一時払い終身保険だけなのです。

家主としての円熟期に 検討すべき一時払い終身保険

個人事業主である家主本人が死亡しても、賃貸物件が存在している限り家賃収入は途絶えません。この事情が一般の給与所得者らとは異なる点なので、家主が生命保険を契約する主な目的は、現在の収入を保障することではないのです。そのため、いわゆる働き盛りの時期に大きな保障を求めて保険料というコストを費やすよりも、晩年までに蓄積された手元資金を、相続税の非課税枠に必要な分だけ保険に変換するほうが効率のいい場合もあります。

年齢を重ねれば重ねるほど一時払い保険料はアップしますが、若いうちに契約すると長期間資金が凍結されるのも事実です。保険料か、資金の凍結期間か、このバランスをよく考えて契約する時期を検討したいものです。

金融資産の一部を 保険会社に預け替える感覚

生命保険契約である以上、本来であれば契約には健康状態が考慮されるべきものです。しかし、一時払い型保険商品の中には、医療診査も健康状態の告知も不要なものも数多くあります。これは、一時払い保険料と死亡保険金額が同額か、差額がそれほど大きくはないため、保険会社が比較的短期間で死亡保険金の原資となる運用益を確保できるからです。

特に外貨建て商品は、外貨の高金利で運用されるため、少ない保険料でも死亡リスクを短期間でヘッジすることができます。満90歳まで契約可能な商品もあるため、健康状態に問題を抱えていることから相続税非課税枠の確保をしていなかった高齢の家主でも、手軽に、迅速に加入することができます。

健康状態の告知や 医療診査が不要な商品もある

生命保険以外の金融資産は、相続発生時に一様に相続税の課税対象となります。ちまたではよく、「葬式代くらいの預金は確保してある」という高齢の人の言葉を耳にしますが、その預金ももれなく相続税の課税対象に含まれてしまいます。そのため、金融資産の一部を一時払い終身保険に「預け替える」ことにより、相続税のかからない資産に変換することができるのです。

しかも生命保険の特徴として、あらかじめ死亡保険金受取人の指定ができるので、均等に分割することが難しいとされている不動産も併せて相続する場合、その遺産分割額の調整に役立ちます。死亡保険金は、いわば「遺産分割のための調整資金」でもあるのです。

また、外貨建て一時払い終身保険は、死亡保険金を外貨のまま受け取ることもできます。被保険者が死亡したときの為替レートが円高傾向であった場合、その場で円に換金すると為替差損が生じる可能性があるため、いったん外貨預金にそのまま入金してもらうことも可能です。その後は必要に応じて円に換金すれば、為替リスクを極力抑えることができます。「高金利は魅力的だけれど、為替リスクが心配だ」と敬遠する必要はないでしょう。

無選択型の死亡保険

被保険者の過去、現在においての健康状態にかかわらず、誰でも加入できる死亡保険です。日本円建て、外貨建てどちらもあり、多くの商品が満80歳まで、中には90歳まで加入できる商品もあります。

保険料は、医療診査や健康告知の必要がある同種の保険商品に比べて割高ですが、相続対策目的の死亡保険として高齢者を中心に近年販売を伸ばしています。

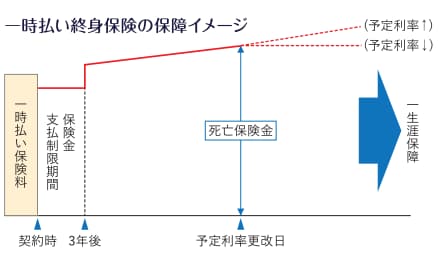

日本円建て商品の多くは契約後2~3 年間は死亡保険金の支払制限があり、その期間内は既払込保険料相当額が死亡保険金の限度額となるものもあります。

予定利率更改日(10~30年後)時点の予定利率が最低保証予定利率を上回った場合、それ以降の死亡保険金、解約返戻金が増額されます。

解説

保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2024年9月号掲載) 関連記事↓ 【連載】転ばぬ先の保険の知識:8月号掲載