自分の条件で利益があるか熟慮デメリット知って失敗回避

一棟ものアパート、マンションに比べれば、手ごろな価格の区分マンション。分譲マンションには管理組合があるので、管理の手間がかからない点もメリットの一つだ。ただ、節税を目的に購入し赤字を出すケースも多く聞く。購入してメリットを感じている家主と購入が失敗だったと考える家主に話を聞いた。

一口に区分マンションの購入といってもその目的は非常に多い。以下、区分マンションの購入について目的別に見ていこう。

どの目的にも共通する「買い」物件

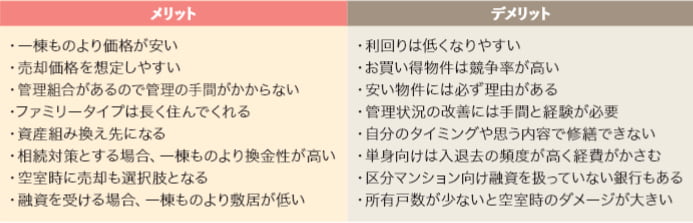

■区分マンションのメリットとデメリット

共通していえるのは物件を選ぶ際の最低条件として、立地やエリアの将来性が大切だということだ。区分所有の場合は家主一人が頑張ったとしても1棟の中の一部の部屋しかブラッシュアップできない。

つまり、資産性においても家賃についても、そのマンション全体の評価や立地から受ける影響が大きいと言える。部屋がいくら良くても、そのエリアが若年人口の減っていくような場所では資産価値も下落して行く可能性が高い。投資金額を回収し、利益を得られる可能性が高いエリアなのか否かは熟慮する必要がある。

目的① 収入を増やす

多くの家主が目的に据えるであろう収入の増加。後述する赤尾宣幸オーナーの事例で触れるように、手残りを増やすならお買い得物件を購入して、何らかの手法で物件の価値を上げるのがいいだろう。物件の価値が上がると退去が減るので安定経営をすることが可能だ。

とはいえ、区分マンションは購入額が実需価格となるため利回りが低くなりがちである。家賃収入からの手残りを増やすためには戸数を増やすか、家主の工夫により家賃を上げる方法が考えられる。赤尾オーナーは、安い区分マンションを購入し、自らDIYで部屋の魅力を高めたり、管理組合の理事となって大規模修繕を行ったりして物件の価値を高めている。

もし、家賃収入のほかに売却を想定している場合であっても、物件の資産価値を高めておくと売却益は大きくなる。

目的② 負担軽減と相続対策

一棟ものとの最大の違いとして、管理組合が管理をしてくれるのが区分マンションの良さだ。特に家主自身が年齢を重ねるなどして物件の管理に負担を感じている場合は、区分マンションへの資産組み換えは有効な手段といえるだろう。後述する橋本みきおオーナーは範囲を絞って区分マンションに資産を組み換えてそのメリットを感じている。

また、広い意味での相続対策にもなる。共有持ち分になっている物件を所有している場合には、それを売却した資金で区分マンションを何部屋か購入すると、1戸につき1人の持ち分とすることができるため、扱いやすい資産にできるのだという。

目的③ 融資先の開拓

区分マンションは一棟ものよりは安い。それゆえ、区分マンション購入を金融機関との関係づくりに活用するのも一法だ。これから地元に1棟ものマンションを購入していきたいと考えているのは後述する谷口也寸志オーナー。信用金庫、信用組合との融資実績作りのために区分マンション購入の機会を利用した。たとえ利回りが低かったり手残りが少なかったりする場合も、こういった金銭面以外の目的が主なものならば大きな問題ではないだろう。

目的④ 所得税の節税

家賃収入から経費を引いた額がマイナスになる場合、損益通算の仕組みによって所得額を少なくすることができるため所得税が節税できる。経費には減価償却が含まれるので特に購入の初年度は節税効果が見えやすい。しかし、売却時の譲渡所得税まで考慮した場合の税金の計算は複雑で、減価償却費も年々減っていくことに難しさがある。その結果、節税効果よりも多くのお金を払うことになっては本末転倒だ。まさに「節税になる」という営業トークにより新築区分マンションを購入したのは後述する小宮哲朗オーナー。毎月赤字を出していたこの区分マンションの経営再建に苦労したという経験を話してくれた。

これらの目的と、物件や家主自身の状況の組み合わせにより、区分マンション購入がその家主にとって成功といえるかどうかが変わってくるだろう。どのような位置付けで区分マンションを購入するかしっかりと検討することが大切だ。

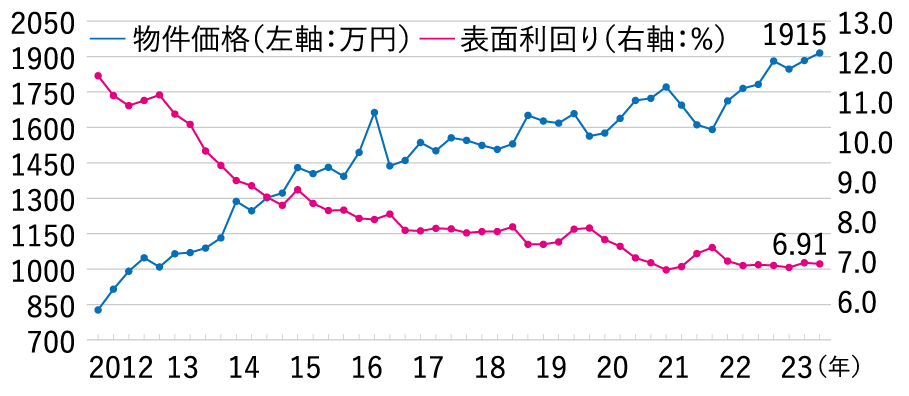

区分マンション価格が過去最高を更新

不動産投資プラットフォーム「楽待」を運営するファーストロジック(東京都中央区)が発表した「投資用不動産市場調査2023年10~12月期の結果」によると、区分マンション価格は、前四半期に続き過去最高を更新し、12年の集計開始から初となる1900万円台を記録した。過去最高額の更新は2四半期連続だという。

(出所)ファーストロジック「投資用不動産市場調査2023年10~12月期の結果」

4人の家主の区分マンション購入のポイントや留意点

DIYや管理組合の再生で利回り上げる安く仕入れて高く貸す手法で経営

赤尾宣幸オーナー(63)

(福岡県宗像市)

区分マンション8戸を所有し、区分マンションのうまみを感じているのは赤尾宣幸オーナー(福岡県宗像市)。築古のファミリー物件を購入し、DIYでリフォーム。管理組合にも積極的に参加し、利回り・資産価値を上げてきた。

赤尾オーナーが考える区分所有のメリットは、少ない投資額で始められること、分譲ゆえ、基本的には建物の管理がなされているのでノウハウがなくても手が出しやすいこと、オーナーは建物・設備点検の手間があまりかからないこと。さらに、管理がうまくいっていない物件を再生すれば資産価値が向上すること、売却が容易で売却額の予測もつきやすいことなど多岐にわたる。

もちろん、利回りが低くなりがちな新築など、資金繰りが厳しくなりやすいものもあるので注意が必要だ。同じ物件を購入しても、自己資金や融資の状況により資金繰りのシミュレーションは違ってくる。赤尾オーナーの場合は、購入する物件の基準は、借入金を15年で返済し、10年で自分が用意した資金を回収できることと設定。基本的には、売却益ではなく家賃収入で賃貸経営を成長させていきたいと考えている。

「10年で投資金額を回収できる」という条件を満たすため、赤尾オーナーが購入するのは価格の安い築古や不人気物件だ。安定して家賃を得るために、退去の少ないファミリー向け物件を購入している。安く仕入れて一工夫で資産価値を上げて長期入居を実現し、長く住んでもらうのだ。

大規模修繕を提案、実行資産価値が大幅アップ

割安な物件として赤尾オーナーが購入したのは、競売物件、エレベーターのない5階の部屋、築古でリフォームが必要な部屋、管理の状況が悪い部屋などだ。ただし、単に割安ならいいというわけではない。どの程度の修繕が必要なのか、そしてそこにかかる費用と効果を考慮したうえで、割安になるかどうかを判断しなければならない。

「建物管理に難があるので安い」という場合も、管理組合活動に参加して改善できるなら検討の価値ありといえよう。そのため、赤尾オーナーは管理組合には積極的に参加。今は二つのマンションの管理組合で理事長と理事を務めている。マンションのルールを決められる立場になれば、改修やルールの改善がしやすいからだ。

例えば、管理状況の悪い物件で規約の作成、管理費の値上げ、大規模修繕を提案。管理費を3000円から修繕積立金込みで1万1000円にした。一時は流通価格が80万円になったが、大規模修繕後は300万~700万円となった。

「買ってはいけない物件があるのではなく、自分が買っていい物件かどうかを見抜く力が必要になるのです」と話す赤尾オーナー。そのままでも収益が出るお宝物件なのか、あるいはDIYや管理内容の改善により、家賃や資産価値を上げることができるのか。

自分の資産状況とその物件の将来像を勘案して総合的に判断する必要があるという。単に価格だけで飛びつくと、家賃が上げられないばかりか原状回復費用で資金が回らないような事態になってしまうのである。

資産組み換えで区分マンション購入管理 負担軽減や相続対策にメリット

橋本みきおオ-ナー(71)

(大阪市)

祖父母が大正時代からブドウと桃の農家を営んできたのは橋本みきおオーナー(大阪市)。国の地すべり対策事業で所有する畑が収用されていく中で、1978年に代替地として新大阪に土地を取得してマンションを建てたのが賃貸経営の始まりだ。

その後数年間で、何度かに分けて畑は収用されていった。その際に取得した補償金や家賃収入を元手に、父と二人三脚で一棟マンションを増やしていく。89年に父が亡くなってからは妻と二人三脚で経営、さらに所有棟数が8棟になった98年には、サラリーマンをやめて専業家主になった。

このように、一棟マンションから賃貸経営をはじめて事業を成長させてきた橋本オーナー。方針を変えたのが2011年だった。最も多いときで一棟マンションを10棟所有していたが、この頃から年に1~2棟を売却。売却益は不動産以外の金融商品への投資や、区分マンション購入の頭金にしたという。資産組み換えの結果、現在所有する不動産は区分マンションのみ18戸だ。

橋本オーナーは、区分マンションに不動産資産を組み換えた理由を、「自分が年齢を重ねていくうちに、一棟マンションを経営するには体力面、精神面で負担が多いことが気になっていました。その点、区分マンションは負担感が少ない。しかも大きな意味で相続対策にもなります。一棟マンションのときは、利回りは8%程度だったのが、区分所有に変えて5%程度となりました。しかし自分にはメリットが多い手法だと感じています」と話す。

資産価値を重視して購入条件とエリア絞る

橋本オーナーが区分マンションを購入する条件は、大阪メトロ御堂筋線沿いの一部の駅、徒歩5分以内、10階以上、築浅であること。誰が見てもいいと思う建物と立地で、利回りよりも資産価値を重視している。価格帯は3000万〜5000万円のものが多い。

区分マンションの場合は管理組合もあるので管理の手間がかからない。範囲を限って購入したため、見に行く際も楽なのだという。また、「区分マンションなら一棟ものと違って空室時などには売却の選択肢もあります。このことは精神的に大きなメリットでした」(橋本オーナー)

税金や相続の対策にもなるという。結果的に一部タワーマンションを購入したため、一棟マンションの売却金を現金で持つよりも相続税の課税評価額も下げられる。また、一棟マンションを所有していたときは、妻と子ども2人のうちの何人かでの共有名義になっていたものもあったが、区分マンションにしてからは、部屋ごとに個人の所有にできて相続対策の面からも安心したという。

一部の区分マンションについては家族間で売買を行っており、子どもたちに承継済みだ。子どもが銀行から融資を受けて、橋本オーナーからマンションを購入する形で承継したという。不動産鑑定を経た適正価格で売買しており、税務申告面でのトラブルも回避した。家賃収入から返済分を引いても利益が出ている。

「こうしておけば、子どもがいつでも売却できます。最近、子どもが自分の住まいの購入のために、実際に売却して得た資金を使うことができ、とても喜ばれました。相続時に渡すより必要とするタイミングで利用できたことは、大きなメリットです」(橋本オーナー)

地場の金融機関との縁をつくるため あえて融資を受けて区分マンション購入

谷口也寸志オーナー(62)

(大阪市)

四国と東海の2エリアに一棟ものを4棟68戸、大阪市内に区分マンションを4戸所有する谷口也寸志オーナー(大阪市)。自分の目が届くところに物件を増やしたいと考え、これから大阪市内に一棟もののアパートやマンションを増やしていく予定だ。

谷口オーナーの場合、区分購入の目的は地場の信用金庫・信用組合からの融資実績を作ることだった。これまでは、メガバンクや地方銀行と付き合ってきたが、業容拡大のために地場の信金・信組と仲を深めたいと考えたのだという。「利回りや売却益は度外視とまでは言いませんが、主目的ではありません。後の一棟もの購入の際の融資につなげるために、区分マンションの購入で実績作りをしようと思っています」と話す。

そのため、区分マンション購入の際は地場の信金・信組から借り入れた。例えば、21年8月に大阪市のユニバーサル・スタジオ・ジャパン近くのファミリータイプの中古区分マンションを2800万円で購入した際には、大阪シティ信用金庫(同)の意向で1000万円を自己資金とし、1800万円の融資を得た。

また、同年10月の大阪市内の800万円の中古1Kの購入時には、近畿産業信用組合(同)からフルローンで融資を受けた。いずれも手元のキャッシュは物件価格を上回っていたので、通常であれば現金買いも選択肢になるところだったが、取引実績を作る目的のために、あえて融資を受けた形だ。なお、表面利回りはそれぞれ6・6%と9・8%。返済金額を除いても手残りがある。

自分の目的に合った物件か よく検討するのが大切

区分マンションは、一棟もののアパート、マンションに比べれば安く、手を出しやすい。裏を返せば銀行にとってはリスクが低いということ。「いきなり一棟ものに融資することが難しくても、区分マンションなら一棟ものよりも価格が低いので、融資してくれることもあります。関係構築にはいい作戦でした」(谷口オーナー)

区分マンションを購入する際は最低限、立地、将来性、家賃が下がらないことを条件にするといいという。この最低条件に加えて、人によっては、区分投資の目的はタワマンのようにキャピタルゲイン(売却益)狙いの場合もあるだろうが、その場合はロットが大きくなりがちだ。今回の谷口オーナーの場合はキャピタルゲイン狙いではないので、第一に地場銀行が融資をしてくれる条件、価格帯であること。また、次の融資に向けて月々の手残りが出る健全経営であることも肝心だった。これらを満たした今回の購入は、谷口オーナーにとって成功だったという。しかし、同じ物件を購入するのでも効率よくお金を増やしたいという人にとっては必ずしも成功とはいえないかもしれないし、融資の条件によっては持ち出しが発生してしまうだろう。

「買ってはいけない物件があるのではなく、自分にとって買ってもいいものなのか、自分の目標に近づける購入となるのかきちんと把握することが大切です」と谷口オーナーは話した。

「節税」に踊らされ赤字での購入 サブリースを解約するなどして立て直す

小宮哲朗オーナー(42)

(横浜市)

小宮哲朗オーナー(横浜市)は、区分マンション購入で痛い目に遭ったと考える一人。13年、賃貸経営を始めた際に最初に購入した新築区分マンションは、月々持ち出しが発生するものだった。営業担当者の「節税になりますよ」というセールストークに「まんまと引っかかってしまいました」と苦々しい経験を振り返る。

当時購入したのは東京都内の人気駅近くのサブリース付きワンルームマンション。価格は2700万円で、頭金が300万円程度、金利2%台で35年の借り入れを行った。家賃は約10万円で、ここから管理費や修繕積立金、返済金とその振込手数料を引いたものが手残りになる。

購入時に販売事業者に示されたシミュレーションでは、月々マイナス2580円となっていた。月々の収支はマイナスだが、当時激務のサラリーマンだった小宮オーナーは年収も高く、確定申告時に還付があるならと思い購入したという。

しかし、実際の収支は事前の説明とは違った。月々のマイナスは示されたものより多い8500円程度だったのだ。「後から賃貸経営について勉強しました。確定申告による還付額も年々下がっていき、ローン返済後の売却額もそう期待できない。総合的に持っているだけでマイナスの物件だと購入してから気付いたのです」(小宮オーナー)

このまま所有するとかえって損をしてしまうと気付いた小宮オーナーは、収支の改善のために奔走した。 まず、サブリースを解約して管理委託に切り替えた。幸い、10万円程度の違約金を支払えばサブリースが解約できる契約になっていたため、管理会社に直談判。

管理会社の担当者もサブリースをやめないでほしいと食い下がったが、「契約書にあるように、違約金を払ってでもサブリースを解約したい」と強く伝え続けて通常の管理委託に切り替えることができた。

さらに極限まで経費を削減するために自主管理へ切り替えたうえ、自らの貯金をほぼすべて使い果たして繰り上げ返済を実行。さらに、これはかなり恵まれたレアケースだが、自身の家業で別事業をしている法人に売却できた。

手残り出ないケースシミュレーションで回避

売却の際には、引き渡しの時に抵当権が設定されていると所有権を移すことができない。そのため、手持ち資金や売買代金などを使って借り入れを完済し抵当権を抹消する必要がある。

これを理由に売却できない人もいる中、「私に貯金があったこと、法人に資金があったことという条件がそろい売却できたことはラッキーでした」と小宮オーナーは振り返る。実際、小宮オーナーの知人で収支がマイナスになるような物件を高値で購入してしまい、売却しても借入金を完済できず、自己破産したり、赤字のまま所有し続けたりする人もいるという。

小宮オーナーが自らの失敗を振り返って思うのは、購入時のシミュレーションが大切だということだ。「その後、区分マンションは購入していません。しかし、区分マンションだけでなく一棟ものでも同じような状況になり得ます。

区分での失敗があったからこそ、念入りに収支シミュレーションを繰り返してから購入しています。区分マンションを購入すること自体は悪いことではありません。ただ市場に出ている投資用の区分マンションは、手残りがほとんど出ない物件が多いのが実情です」(小宮オーナー)

(2024年4月号掲載)