第48回 変わりゆく損保業界のスタンスについて考える⑧

これからの損害保険業界②

損害保険大手4社のうちの2社が合併予定という、業界にとって異例ともいえる事態が起きています。これには日本国内における台風や大雨などの自然災害の多発によって、火災保険、自動車保険などの主要マーケットでの収益悪化が大きく影響しています。

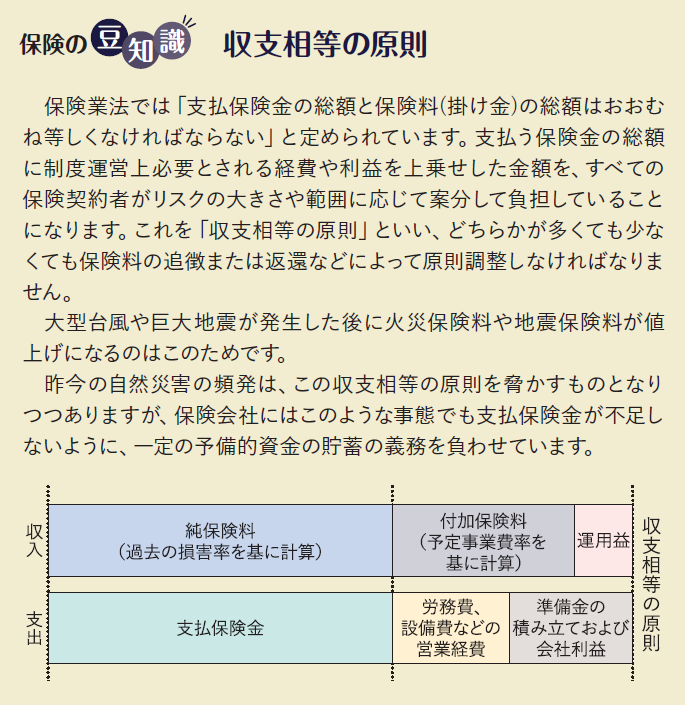

以前この連載でも話しましたが、損保事業は「収支相等の原則」にのっとって運営されています。保険会社が受け取る収入と支出が常に等しくなければならないという原則です。

ところが、大手損保同士が合併に踏み切る必要があるほど、昨今このバランスを保つことが難しくなってきているのです。それはどのような要因によるのか、それを解消するために業界はどんな取り組みをしているのかを掘り下げてみたいと思います。

事故による損害か否かの見極めを厳格に

近年の激甚災害頻発の影響によって、実に14年連続で赤字が続いている異常事態に陥っている火災保険事業。この慢性的な赤字体質から脱却すべく、各社とも事故発生時の損害調査の方法を見直し、その厳格化を進めています。

かつての損害調査では、発生した事故による損害額の査定業務に重きを置いていた印象ですが、昨今では、まずは事故そのものが確かに起きていたのかどうかという点を詳細に調査する傾向にあります。

例えば、台風などの強風による建物の破損事故の場合、申告された事故日の前から破損していなかったか、経年劣化・老朽化の影響を受けていないかなどを確認します。この場合「グーグルストリートビュー」などのサービスを利用して過去にさかのぼって建物の状態を確認することや、ケースによっては現地で立ち会い調査を実施することもあります。古い破損や劣化があることが認められた場合、強風によって被害が拡大したものであれば、これらは免責または減額されるべき事案であると判断されるのです。

また保険金請求の時効は3年です。これを超過している事案、さらに保険期間以前の事故を排除することができます。

これらの調査は多くの場合、専門の調査会社、損害鑑定人に委託して行います。調査会社は複数の保険会社から委託を受けていることもあるので、広域にわたって発生する強風被害では、ほかの損保会社も含めた近隣での被害発生状況と照らし合わせて事故発生の事実について調査します。家屋に被害が出るほどの強風であれば、近隣にも同様の被害が発生している可能性が高いからです。これにより、事故発生の信ぴょう性を検証できるわけです。

保険会社は保険金を払い渋っているのではない

このように、損害調査が厳格化されると聞こえてくるのが「保険会社は保険金を払い渋っている」との批判です。かつては損保業界全体で社会問題にまでなった保険金不払い、支払い漏れなどの不祥事もありましたが、それらは、事故による損害が発生しているにもかかわらず、保険金を支払わないという事態でした。

ところが、昨今厳格化されたのは、保険事故が発生したか否かの判定であり、それが認められない事故では損害調査や保険金の査定ができないとの理由で受け付けが否認されるケースが多くなっています。事故による損害発生の立証責任は契約者、被保険者側にあります。災害との因果関係を証明するためにも、早めの申告、定期的な建物の見回り点検は、以前にも増してとても重要になっているのではないでしょうか。

【解説】

保険ヴィレッジ 代表取締役 斎藤慎治氏

1965年7月16日生まれ。東京都北区出身。大家さん専門保険コーディネーター。家主。93年3月、大手損害保険会社を退社後、保険代理店を創業。2001年8月、保険ヴィレッジ設立、代表取締役に就任。10年、「大家さん専門保険コーディネーター」としてのコンサルティング事業を本格的に開始。

(2025年 8月号掲載)