賃貸不動産経営の安定性を守る 意図せぬ成年後見を避ける対策

先祖から受け継いだ不動産と家業を次世代に承継させていきたいという地主・家主にとって、親や自身の認知症発症は大きなリスクだ。本連載では認知症などによる承継リスクに備えた対策について解説。不動産オーナーの「円満家族」 と「永続経営」の実現へ向け、家族信託をはじめとした事前にできる対策を紹介する。

高齢化に伴い、賃貸不動産オーナーが認知症などのために判断能力が低下するリスクは特に深刻です。判断能力の低下によってオーナーが法律行為や契約ができなくなると、賃貸経営に大きな支障を来す可能性があります。そのときに利用せざるを得なくなる成年後見制度には、多くの問題点があるからです。

今回は、賃貸不動産経営を安定的に続けるために、成年後見制度のリスクを回避する具体的な対策を解説します。

使いづらい成年後見制度

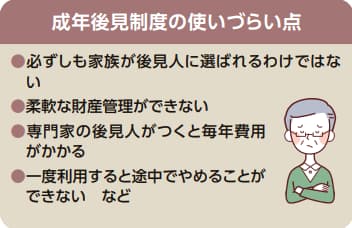

成年後見制度は、高齢者が認知症などで判断能力が低下した場合に備えて、家庭裁判所が後見人を選び、後見人が代わりに財産を管理する制度です。しかし、「必ずしも家族が後見人に選ばれるわけではない」「専門家の後見人がつくと毎年費用がかかる」「途中でやめることができない」などの問題があります。

多くはやむを得ず利用

成年後見制度について、自ら積極的に利用したという人は少なく、外部からの求めにより仕方なく利用したという場合がほとんどです。例えば、親の銀行預金を子どもが引き出そうとした際、親の判断能力がなく預金が凍結されてしまい、銀行担当者から成年後見制度の利用を求められて、仕方なく利用したなどがあります。

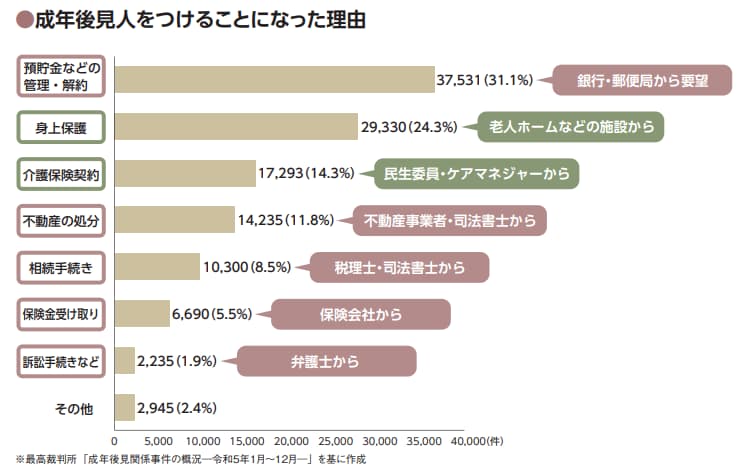

成年後見制度の利用のきっかけについて、最高裁判所事務総局家庭局が公開している「成年後見関係事件の概況―令和5年1月~12月―」を基に作成した図表を掲載します。これによると、成年後見人をつけなければならなくなった理由として「預貯金などの管理・解約」が最も多く、次いで「身上保護」「介護保険契約」「不動産の処分」と続きます。

この図表を分析することで、意図しない成年後見制度の利用を避けるための対策が見えてきます。例えば、預貯金の管理・解約を行うために銀行から、不動産の処分をする際に不動産会社や司法書士から、成年後見制度の利用を求められる場合があります。こうした場面にどう備えられるかが、対策のポイントになります。

なお、身上保護や介護保険契約については、子どもが連帯保証人になることで、成年後見制度を利用せずとも入居契約等を結べるケースが多いようです。

対策次第で利用せずに済む

賃貸不動産経営をするうえでは、家賃滞納者に対する法的手続きや、入居者からの突然の家賃減額請求にも対応しなければなりません。賃貸オーナーが認知症で契約行為が難しい場合には、成年後見制度を利用しないと対処できなくなります。

賃貸不動産と預貯金(運転資金)の両方について、意図しない成年後見制度の利用を避けるためには、家族信託が有効です。家族信託契約を結ぶことで、受託者となる子どもが不動産を管理でき、賃料収入も子どもの判断によって不動産経営の運転資金や親の生活費、医療費として使用することが可能になります。

また、一部の銀行では「予約型代理人サービス」という新サービスを開始しています。これは、認知・判断機能が低下して本人による金融取引ができなくなる場合に備え、将来、本人の代わりに取引が可能な代理人を指定できるサービスで、無料で利用できることが多いようです。

家族信託では対応できない「将来入ってくる年金」のような財産についても、このサービスと組み合わせることで備えていくことができます。ただし、実施している金融機関は限られています。

経営の万が一に備えを

経営が順調なときには問題が生じることは少ないですが、不動産経営には思わぬハプニングがつきものです。実際、賃貸不動産の管理を目的として家族信託で対策をしたオーナーに、借地人から思わぬ家賃減額請求の通知が届いたことがありました。そのとき、オーナーである親はすでに重い認知症だったのですが、家族信託により子どもが対処できました。もし対策をしていなければ、成年後見制度を利用することになっていたでしょう。

今回の記事が、皆さんの役に立てば幸いです。

Profile

司法書士法人ソレイユ(東京都中央区)

司法書士 友田純平 氏

不動産オーナー、会社経営者の認知症・相続対策に向き合い、法人での累計資産額は100億円以上。依頼主は50筆超の土地を所有する地主をはじめ多岐にわたる。「経営をストップさせない」視点からの家族信託提案を行う。

(2024年8月号掲載) 前の記事↓