第5回 借り入れは多ければ多いほうが相続税の圧縮になるのか

Q.父が土地活用としてアパートを新築する契約をしていました。しかし、急に体調が悪くなり、工事着手前に相続が発生しそうです。急いで借入金の融資を受けたら相続税は安くなりますか?

A.借り入れただけでは相続税対策の効果はありません。

借り入れは手元の現金増やす 相続税対策の効果は全くなし

さて、この問いについて皆さまはどう思いますか。今回は、借入金さえあれば相続税が安くなるのかについて話します。

相続税を計算する際は、借入金は財産から差し引くことができます。この仕組みを債務控除と呼びます。「それならば、相続前に融資を受けて借入金を増やすことにより相続税を安くできるのでは」と思う人もいるでしょう。しかし、相続税対策の効果は全くありません。

仮に建築費2億円の土地活用を行うことになり、2億円全額の融資を受ける予定だったとします。確かに融資を受けることで、その借入金の2億円は債務控除の対象になりますが、融資された分、手元のお金も増えます。2億円の債務控除ができたとしても、その一方で預金も2億円増えているので、プラスマイナスゼロになります。全く意味がありません(図1)。

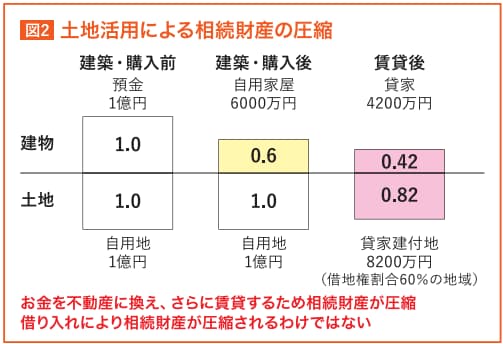

では、なぜ土地活用をすると財産の評価額が下がるのでしょうか。財産の評価をするとき、お金は額面どおりの評価額になります。一方、お金を不動産に換え、さらに賃貸の用に供すると評価を下げられるのです。多くの場合、購入金額や建築費よりも取得した不動産のほうが相続税評価が低く算定されます。さらに賃貸の用に供することで借主の権利分、財産が圧縮されます。これが不動産による相続財産の圧縮です(図2)。借入金の有無は関係なく、現金で不動産を購入・建築しても、圧縮できる相続財産の額は同じです。

それにもかかわらず、相続税の計算上借入金が債務控除になるという計算方法だけで、借入金が多いほうがいいという話が独り歩きしてしまっています。恐らく、融資を行いたい銀行と、融資を使って建築費を増やしたい建築事業者、取引金額を増やしたい不動産会社の営業トークによるものでしょう。しかし、事実は違うのです。

繰り上げ返済で考える要素は相続税、所得税、手残り

資産を現金ではなく不動産として持つことが相続税対策であり、借入金そのものは関係ない。この正しい考え方がわかると、繰り上げ返済についてもいろいろなことが見えてきます。

預金が2億円あり、債務控除となる借入金が5000万円あったとします。相続税の計算上は2億円から5000万円を引いた1億5000万円が正味の相続財産となります。もし、その預金2億円のうち5000万円を使って繰り上げ返済すると純粋に預金が1億5000万円になります。つまり、相続財産は返済前と後で同額です。

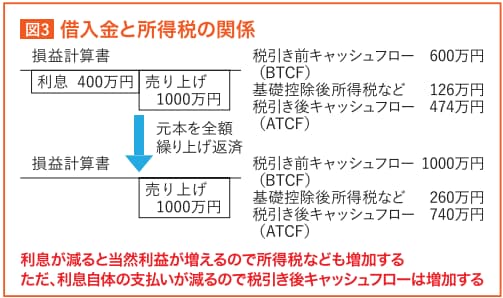

銀行の担当者は「借入金を残しておくほうが、相続税が安くなる」とよく言います。しかし、その分の預金があれば相殺されて相続財産を計算するので相続税評価の結果は変わりません。将来的なことを考えれば、むしろ繰り上げ返済をして支払利息を減らすほうがお金はたまります。しかし繰り上げ返済の話をすると、銀行の担当者からは「借入金を返済すると支払利息が減る。支払利息が減る分、所得税や法人税が増えます」と言われます。ここだけは正解です。

支払利息は経費となります。それが減るわけですから、その分利益が増加し、所得税や法人税の税負担が増えます。

ただ、借入金が減ると、利息自体の支払いが減る点が重要です。利息が減る分、丸々税金で持っていかれるわけではありません。繰り上げ返済によって確かに所得税や法人税の負担は増えますが、利息自体の支払いが減る分手取りが増加するのです(図3)。

銀行が言う、所得税や法人税が増えるという話自体は間違っていません。しかし、キャッシュフローのことを考えると、手取りが増えるというのは知っておくべきです。

銀行はお金を貸して利息を得るのが仕事なので「融資を受けてアパートを建てるほうが相続税の節税になる」「繰り上げ返済せず借入金があるほうがいい」といった間違ったアドバイスは今後もし続けるでしょう。建築費を上乗せしたい建築事業者や取引金額を増やしたい不動産会社も同様です。誤った情報は聞き流しましょう。

これまでのテレビや新聞・雑誌といったオールドメディアだけでなく、「ユーチューブ」やSNSからも簡単に情報を手に入れることができる世の中になりました。ただ、すべての情報が正しいわけではありません。今回の借入金の話のように、特定の事業者にメリットが生まれるよう、誤った形で広まっていることも多々あります。特に不動産は扱う金額が大きいので、何が正しいのかよく考えて動いてもらいたいものです。

解説

スリーアローズ税理士事務所(大阪市)

三矢清史代表税理士

CCIM(米国認定不動産投資顧問)、CPM(米国公認不動産経営管理士)の資格を持ち、不動産・相続関連のセミナーなどで家主に有益な情報を発信。相続税のみならず、所得税、法人税も考慮した総合的な対策を得意としている。

(2025年 3月号掲載)