生命保険金は取り扱い方を確認する

生命保険金の注意点

辻・本郷 税理士法人(東京新宿区)

山口拓也税理士(43)

相続税の節税対策として生命保険を利用するケースは多いが、フル活用できていないことも多いという。そこで、相続における生命保険の取り扱いについて見ていこう。

みなし相続財産に留意

特に不動産オーナーが注意しておくべきなのは、相続における生命保険の取り扱いだ。生命保険はその目的上、相続人固有の財産と考えられている。そのため、法律上の遺産分割の対象にはならない。その一方で、生命保険は、「みなし相続財産贈与」の対象となる。

みなし相続財産は、相続税法では相続財産になる。生命保険は被相続人が保険料を負担していたため、相続税の課税対象になるのだ。

つまり、生命保険の受取金は、遺産分割協議に含めて考える必要はないが、保険金自体は遺産の総額に含まれ相続税が課されるという扱いになる。

なお生命保険には非課税枠があり、金額は「500万円×法定相続人」の人数で計算する。非課税枠を超えた分に相続税がかかる。さらに、税金がかかる部分の生命保険金には、配偶者控除による相続税に関する特例も利用することができる。

定期的に契約内容を確認

注意すべきなのは、相続税の申告漏れだ。よくあるのが、保険料負担者と契約者が異なる「名義保険」。例えば、子や孫を契約者として、保険料を父親が支払うケースがこれにあたる。

生命保険料を支払っていた父親が亡くなると、契約者である子が父の財産を相続したものと見なされる。実際のお金の出どころが父親であれば、父からの相続財産として扱わなければならないのだ。この場合は父が亡くなっても保険金が下りるわけではないので、子どもは相続財産だと認識していないことが多い。そのため名義保険は税務調査で指摘されやすい項目だ。いざ税務調査に入られて、保険の契約日と支払日、父親の通帳の引き落としタイミングをチェックされるようなことになると、追徴課税のリスクが高い。そもそも、名義保険の状態にならないように契約者と支払者をそろえ、税務調査に引っかからないようにしておくべきだという。

次に、生命保険の受取人がすでに死亡しているケース。生命保険の受取人を変更していない場合、亡くなっている受取人の相続人が新たな受取人となり、想定外の人に保険金が渡ってしまうこともある。受取人を配偶者や子に設定していたとしても、先に亡くなってしまう事例もある。受取人が先に亡くなる状況も想定し、定期的に契約内容を確認しておこう。

相続人の納税資金を確保

残された家族が遺産相続でもめないようにするポイントは、「相続人全員がある程度納得ができる分割をすること」だという。ここからは、不動産オーナーに向けた生命保険活用のポイントを見ていこう。

相続人全員が納税できるような遺産分割を考える必要があるという。「相続に際しては、納税のことを考えず、どう分けるのかを決めて満足する人が多いのが現実です。しかし、納税完了まで計画する必要があります。たとえ評価額を基に平等に分配しても、土地・建物を多く相続した人には現金がなく、相続税を支払えないかもしれません。分配の公平性だけでなく、相続人全員が納税できるかどうかを考えなければならないのです」(山口税理士)

相続人の中に一人でも納税ができない人がいると、ほかの相続人に連帯納付義務があるため代わりに支払わなければならなくなる。実際に納税資金が足りないケースでは親族や金融機関にお金を借りたり、延納したりして納税する人が多いという。そんなときに、生命保険の活用はいい手段になる。

「配偶者の老後の生活を考えて、生命保険金を配偶者に渡したいと考える人も多いです。しかし、不動産オーナーの場合は多くの資産を相続する事業承継者に渡したほうが、納税資金を確保できるでしょう」と山口税理士は話す。

納税資金として生命保険を契約する場合は、現在の財産を考えたうえで相続税の納税資金を試算して保険商品を選択するのがいいという。

特別受益とは、被相続人が存命のうちに相続人が受け取った財産のこと。留学費用や住宅購入費用などが該当する。

遺産分割協議の際、特別受益として受け取った財産を考慮しないのは相続人間で不公平になる。そのため、特別受益を遺産に持ち戻して(遺産に含めて)遺産総額を算出する。

特別受益は法定相続人間での公平を図るための制度であり、相続人以外に行われた生前贈与や、遺言による相続である遺贈は対象にならない

負担が少ない承継方法を選ぶ

契約者と受取人が夫で、被保険者が妻になっているような生命保険は、すぐに生命保険金の対象にはならず申告漏れのリスクが大きい。契約者と保険料を支払っている人が同じだと、前述した名義保険にはあたらない。しかし、契約者が亡くなったことで保険の権利自体が相続の対象になるため注意しよう。

このような生命保険に関する権利は、被保険者が相続することが多い。または遺言で引継ぐ人を指定することもできる。

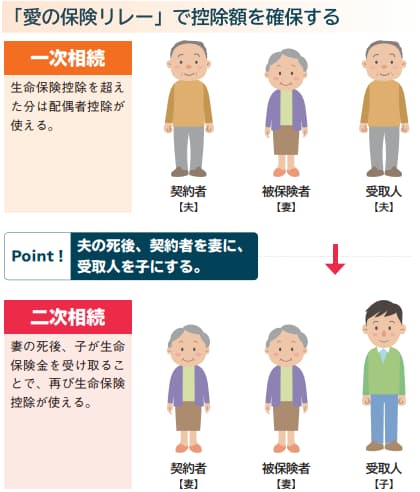

こういった状態にある生命保険は、権利を妻が相続して、契約者を妻に、受取人を子どもに変更する(被保険者は妻のまま)と、子どもに保険金が下りるようにすることができる。このような承継方法を山口税理士は「愛の保険リレー」と呼んでいる。生命保険が相続財産となる場合、評価額は解約返戻金で評価する。例えば、1000万円ほどの保険料を支払ったときの解約返戻金は、700万~800万円ほどの評価になるため、一次相続では、配偶者控除を活用することができる。

さらに妻が亡くなり、子どもが生命保険金を受け取る際は、再び生命保険料非課税枠が利用可能となる。「相続対策で加入する保険は、一時払いの終身保険が多い」と山口税理士は話す。1000万円の生命保険であれば、全額を一気に支払うものだ。そのほか積み立てタイプの養老保険も人気がある。どちらの保険も、確定申告で所得税に対する生命保険料控除が利用できることがメリットだ。解約返戻金の金額や生命保険料控除などを考え、加入する生命保険を考えるといい。

特に納税資金の確保の面で使い勝手がいい生命保険だが、特別受益に該当しそうな状況であると、保険金の受取人になっていない相続人が不満を持つリスクはある。大きい金額の生命保険に加入する場合、受取人や全体の財産とのバランスを考慮することが肝要だろう。

納税資金を確保して相続対策をする

愛の保険リレーで親族の負担を減らす

(2025年3月号掲載)

次の記事↓

【特集】裁判例から学ぶ 争いのない相続③