次世代がいない家で跡継ぎを迎え入れたり、相続税の節税をしたりできる養子縁組。実際のところ、どのような効果がどれほど見込まれてるのか、また、どういった留意点があるのかを専門家に聞いた。

法定相続人を増やせば控除は増え税率は下がる

普通養子縁組では実の親子関係も存続

地主や家主の中には、相続税対策の一つとして、養子縁組について聞いたことがある人も多いのではないか。

養子縁組とは、血縁関係がない養親と養子との間に法律上の親子関係をつくるもの。詳細は後述するが、法定相続人(相続を受ける人)を増やすことができるため、節税効果をもたらす方法として以前からよく知られているものだ。

養子縁組には普通養子縁組と特別養子縁組の2種類がある。普通養子縁組では、縁組後に養親と養子との親子関係とは別に、実親と実子の親子関係も存続する。そのため、養親の相続人にも実親の相続人にもなることができる。

一方、特別養子縁組は実親と実子の親子関係を終了させるもので、諸事情で実親が実子を育てることができないといった場合に、家庭裁判所が認めて成立する。

■養子縁組の主な条件(概略)

▶︎養親は20歳以上でなければならない

▶尊属や年長者を養子にすることはできない

▶養親と養子、それぞれ本人の合意が必要(養子が15歳未満の場合には、養子の法定代理人の合意が必要)

▶養親や養子に配偶者がいる場合は配偶者の同意が必要

▶養子が未成年者の場合は、届け出の前に家庭裁判所の許可が必要

相続税対策の一環で行われるのは、ほぼ100%が普通養子縁組だという。そこで、今回は普通養子縁組を想定する。

養親は20歳以上が決まり未成年養子は要家裁許可

養子縁組をするにはいくつか条件がある。主なものは次のとおり。

・養親は20歳以上でなければならない(成人年齢が18歳になるという民法の改正があったが、養親の要件に変更はない)

・尊属(自分より上の世代の血族)や年長者を養子にすることはできない

・養親と養子、それぞれ本人の合意が必要(養子が15歳未満の場合には、親権者など養子の法定代理人の合意が必要)

・養親や養子に配偶者がいる場合は配偶者の同意が必要

・養子が未成年者の場合は、届け出の前に家庭裁判所の許可が必要(ただし、養親または配偶者の直系卑属(※1)を養子とする場合、例えば配偶者の連れ子を養子とする場合は、家庭裁判所の許可は不要)

・配偶者がいる人が未成年者を養子にする場合は、配偶者とともに養親になること

次に、実際の手続きについて見てみる。養子が成年者の場合は、養親および養子が作成した普通養子縁組届出書を、養親または養子の本籍地か住所地の役所に提出する。届出書には証人となる成年者2人の署名が要る。本人確認書類なども必要だ。

養子が未成年者の場合は、家庭裁判所から出された養子縁組許可審判書が要る(ただし、養親または配偶者の直系卑属を養子とする場合には不要)。なお、養子が15歳未満の場合は法定代理人による届け出が必要になる。

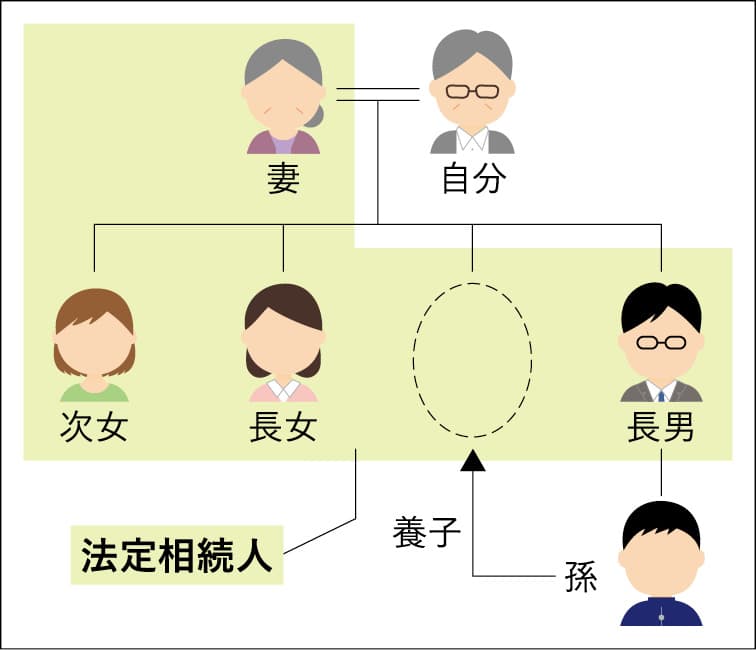

ちなみに、相続税対策における養子縁組の主なパターンは、被相続人(相続される人)から見た、①孫を養子にする②おいやめいを養子にする③子の配偶者を養子にする、などが挙げられる。その中でもよく見られるのが①の孫を養子にするパターンだ。

基礎控除額や非課税枠が増加

では、養子縁組で、どういった節税効果が見込めるのか。

相続税を節税する際のポイントの一つとして、法定相続人を増やす、つまり養子縁組で子の数を増やすことが挙げられる。法定相続人が増えれば、控除や非課税枠が増えるほか、税率の面でもメリットがあるのだ。

ただ、気を付けておきたいのは養子にする人数。民法では養子の数に制限はなく、何人でも養子にすることができる。ところが、相続税法上は法定相続人と認められる養子の数に制限がある。被相続人に実子がいる場合は1人まで、実子がいない場合は2人までだ。

「たかだか1人か2人ではないか」と思うなかれ。たとえ1人、2人でも養子で法定相続人が増えると節税効果は大きい。

一つ目は、基礎控除額の増加。相続税の基礎控除額は、「3000万円+600万円×法定相続人の数」となっている。そのため、1人を養子にすると基礎控除額が600万円、実子がおらず2人を養子にすると基礎控除額が1200万円増える。

二つ目は、生命保険金の非課税枠の増加。相続税法上、生命保険金はみなし相続財産とされ、課税対象になる(※2)。非課税枠は「500万円×法定相続人の数」だ。つまり、1人を養子にすると非課税枠が500万円、2人を養子にすると非課税枠が1000万円増える。

三つ目は、死亡退職金の非課税枠の増加。死亡退職金も生命保険金と同様にみなし相続財産とされる(※2)。非課税枠は「500万円×法定相続人の数」。生命保険金のときと同じく、1人を養子にすると非課税枠が500万円、2人を養子にすると非課税枠が1000万円増える。

■養子縁組のイメージ

■養子縁組による節税効果

①基礎控除額の増加

②生命保険金の非課税枠の増加

③死亡退職金の非課税枠の増加

④1人あたりの法定相続分に応じた財産の取得額が小さくなることによる税率の減少

※2 民法上は、保険金の受取人が相続人だったら原則として相続財産とならないが、相続税法上は相続財産とみなされる。また、死亡退職金は受給権者が死亡した本人以外であれば原則として相続財産とならないが、相続税法上は相続財産とみなされる

1人あたりの税率下げて相続税の合計額減らす

四つ目は、法定相続人の数が増えることで、1人あたりの法定相続分に応じた財産の取得額が小さくなり、相続税率が低くなる点だ。これは、相続税に超過累進税率が採用されているためで、家主の相続税対策を手がけるwish(ウィッシュ)会計事務所(東京都板橋区)の小林直樹代表税理士は「養子縁組による節税対策は、資産が多いほど効果が高いです」と語る。

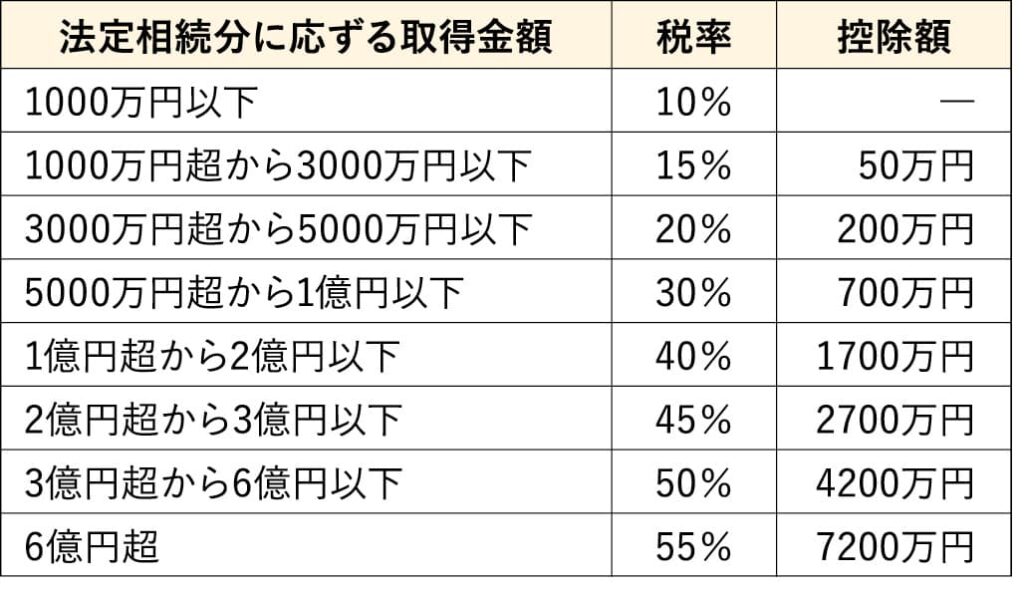

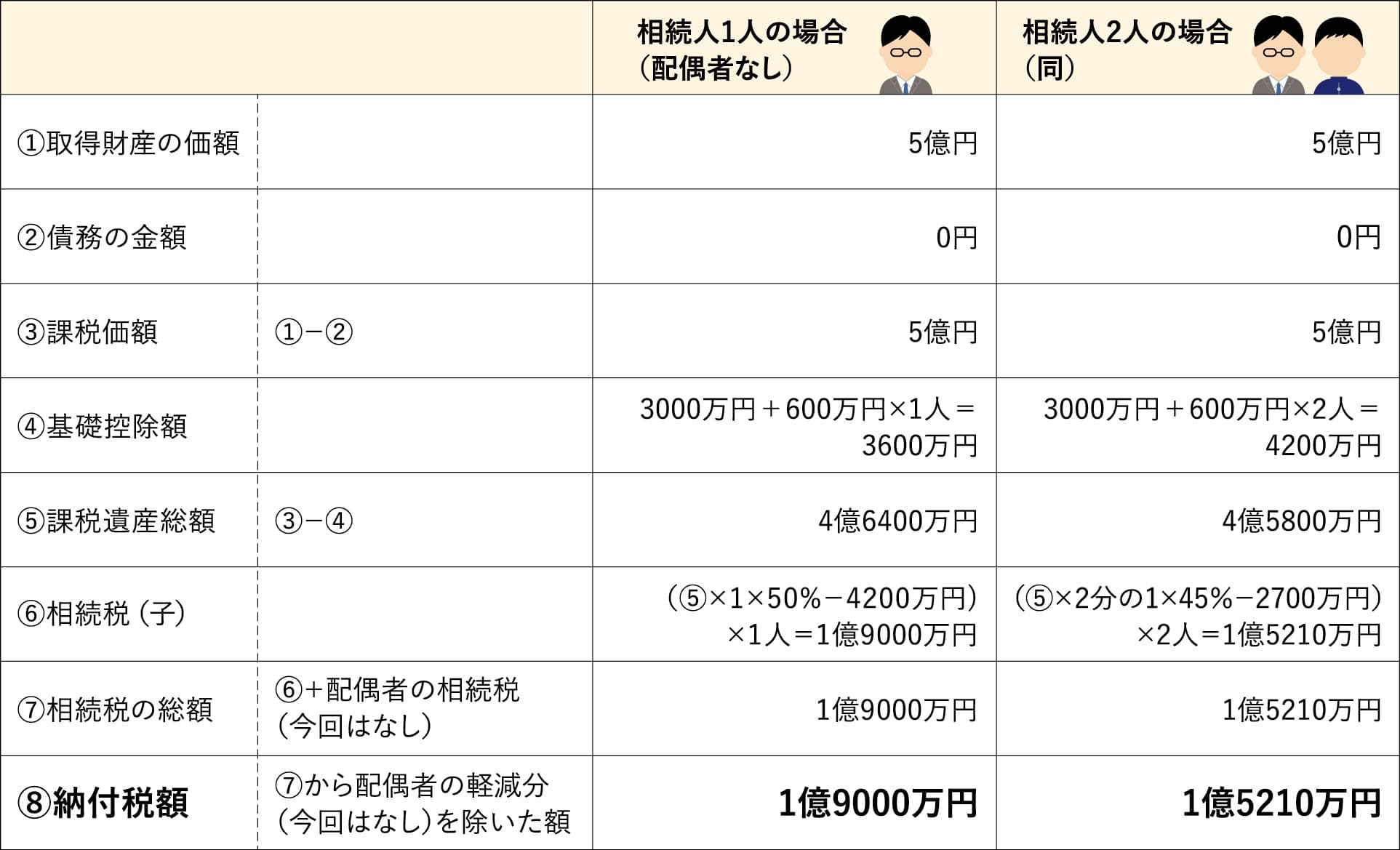

相続税額は、取得した財産額から債務を除き課税価額を算出し、そこから基礎控除を引いた課税遺産総額に税率をかけて求める。法定相続人の数と税率の関係でどれだけ差が出るかを右の表と41ページの表を見ながらイメージしてみよう。

例えば、5億円の財産を法定相続人1人で相続すると、税率は50%で税額は1億9000万円となる。

法定相続人が2人だと、5億円から基礎控除(3000万円+600万円×2人)を引いて課税遺産総額は4億5800万円。各人だと2で割って、2億2900万円。この場合の税率は45%で各人の税額は控除額を引いて7605万円。この各人の税額を人数分で合計したものが相続税の総額となるので、「7605万円×2=1億5210万円」。法定相続人が1人の場合と比べて3790万円減るのがわかる。

小林氏は「納税額で3790万円抑えるには、評価額では8000万円程度をマイナスにしなければなりません。1億~1億5000万円規模のアパート建築が必要です」と言う。いかに大きなインパクトであるかがわかる。

■相続税の速算表

(出所)国税庁ホームページ

■相続税の計算シミュレーション

※小林氏から提供された資料を基に地主と家主で作成

養子縁組の解消は難しい慎重に検討すべき

養子縁組には注意点もある。まず、養子縁組をすると、離縁(縁組の解消)が難しい。離縁には養親、養子双方の合意が必要だ。合意が得られなければ、家庭裁判所による調停に移り、双方の合意があって初めて離縁が成立する。調停で合意が得られなければ裁判となる。

弁護士法人Authense(オーセンス)法律事務所(東京都港区)CLOの森田雅也弁護士は「調停、裁判となると時間も費用もかかります」と語る。養子縁組をする際は、解消が難しい点を踏まえて事前に慎重に検討したほうがいい。

次に、養子が増えることで実子の相続分が減り、遺産分割協議で争いが発生するリスクもある。それを防ぐためには、可能であれば協議前に養子縁組をしたことを親族に伝えたい。

また、争いを防ぐ方法として遺言も有効だ。小林氏は「遺言書は自筆証書遺言だと書き方に不備があれば効力が生じません。公正証書遺言のほうが確実です」とする。

孫を養子にする場合は相続税が2割加算されることもあるため注意したい。被相続人の養子になった被相続人の孫のうち、代襲相続人になっていない人が相続人ならば相続税が2割加算される規定があるためだ。

また、養子縁組が相続税の負担を不当に減少させるものと見なされれば、その養子は法定相続人に含まれるとは認められない。例えば、節税のために孫を養子にしたにもかかわらず、遺言でほかの相続人に相続させて孫養子に相続させないといった場合、孫養子は法定相続人としてカウントされない可能性がある。

離婚による争続リスク現金準備で遺留分に対応

相続がいわゆる「争続」にならないように、参考までに実際にあった養子縁組による争続例を紹介する。

【被相続人の娘と婿養子が離婚。渡した財産の取り戻しに苦労】

資産家の被相続人Aさんの娘Bさんと婿養子Cさんが離婚することに。BさんはCさんに渡した自宅を取り戻したい。ところが共有扱いにしていたため、Bさん、Cさんが互いに慰謝料(税務上売却扱い)とする形を取り、双方に不動産譲渡税がかかった。「子の配偶者を養子にする場合、将来に離婚することによる争続リスクは拭えません」(小林氏)

【遺産分割時に初めて孫養子がいたことが判明】

被相続人Dさんは長男Eの子を孫養子にしていた。Dさんが亡くなった後、遺産分割協議時に孫養子の存在を次男F、三男Gが初めて知ることに。次男F、三男Gは「前もっての策略で、俺たちの遺産取り分を減らしたな」と感情的に。遺言もなく争続に発展してしまった。相続プラザ小田原行政書士中條尚事務所(神奈川県小田原市)の中條尚代表は「遺言は準備しておいたほうがいいです。

遺留分(※3)を請求された場合や、遺留分を侵害する遺言がある場合には代償の現金を準備するなどして、解決を図りましょう」と語る。

また、争続例ではないが、被相続人の意思能力が低下した場合、望んでいない養子縁組を勝手に組まれるという懸念もある。これを防ぐためには、役所に不受理の申し出をする方法がある。

※3 一定の相続人に対して遺言によっても奪うことができない最低限度の相続分の割合

■各相続人の法定相続分と遺留分(一部)

※子が複数いる場合、その人数で均等に分けることになる

家長の思いを伝えて家の資産を分散させない

これまで養子縁組の主な仕組みと節税効果について見てきた。

一方で、養子縁組には大切な機能がある。渡したい家系に財産を渡すという跡目対策だ。

小林氏は「例えば、地主の財産の8割は不動産だといわれています。平等に分けるのは簡単ではありません。家を守るためにも、継いでくれる人の財産配分を大きくしたくなるものです」と語る。

中條氏は「家長は家が途絶えずに続くことを一番に考えます。養子縁組はそのための有効な手段です。行う場合は家長の思いをしっかり伝えましょう」と話す。 家を継がせることができ、なおかつ節税効果も見込めるのであれば、検討してみたいところだ。

遺言とセットで遺留分抑える

wish会計事務所

(東京都板橋区)小林直樹代表税理士・行政書士(50)

養子縁組と遺言をセットで行う効果について小林氏が解説した。 長男、次男がいて、次男の権利主張が激しい中で遺言を用いて長男の家系に多くを分配したい被相続人をイメージしてみよう。被相続人の子は兄弟なので、法定相続分は均等となる。子が受け継ぐ遺産を仮に100とすれば、長男50、次男50だ。遺言を用いる場合、遺留分は兄弟2人分が100の半分で50、均等に分けて長男25、次男25。次男の遺留分は25なので、長男は最大75まで相続することができる。

では、長男の子を養子縁組したとする。法定相続分は長男、孫養子(長男の子)、次男で100を均等に分けて約33ずつ。遺言を用いる場合、遺留分は半分の50を3人で均等に分けて約16ずつとなる。

「次男の遺留分を約16%まで抑えることができ、長男と孫養子の遺産分割の合計割合は80%超になります。結果的に、約5分の4が長男の家系に分配されます」(小林氏)

離婚で直ちに離縁とはならない

弁護士法人Authense法律事務所

(東京都港区)森田雅也CLO・弁護士(43)

離縁には手間がかかることを説明した森田氏が、関連して次のように解説する。「被相続人が自分の子の配偶者を養子にしたとします。仮に子と配偶者が離婚をしても、直ちに縁組が解消するわけではないのです。別途、離縁の手続きが要ります。別のケースとして、自分の配偶者の連れ子を養子にした場合、後に離婚しても連れ子との縁組も直ちに解消せず、離縁手続きが必要になります」

また、森田氏は、節税目的の養子縁組について次のように説明してくれた。「2017年の最高裁判決で節税目的の養子縁組について有効との判断がなされました。ただし、厳密には養子縁組自体が法律上直ちに無効とはいえないという判断です。相続税法上の法定相続人たり得るかどうかについては、税務署が判断しますので、やはり気を付けましょう」

継承者の心配りが成功のカギ

相続プラザ小田原行政書士中條尚事務所

(神奈川県小田原市) 中條尚代表・行政書士(63)

「かつての家督相続制度はなくなりましたが、地主には家を守っていこうという感覚はまだまだあります」

そう話すのは、行政書士の中條氏。親族間で大きな争いもなく、スムーズに相続が済んで家が継がれている場合の多くは、家を継ぐ人がほかのきょうだいに対して何かと世話をしているのだという。

「私が見た中では、農家であれば、例えばきょうだいの畑仕事を手伝ったり、自分の畑でとれた野菜をきょうだいにあげたりしています。旅行から帰るとお土産を渡すなど、いつも気を配っています。反対に、家を継ぐ人が『俺が将来、家を継ぐんだ』と『上から目線』だともめやすいです」(中條氏)

一方、最近は地主でなければ均分相続が増えているという。中條氏は「長い目で見れば、地主の間にも均分相続が広がっていく可能性がありますね」と語った。

(2024年5月号掲載)