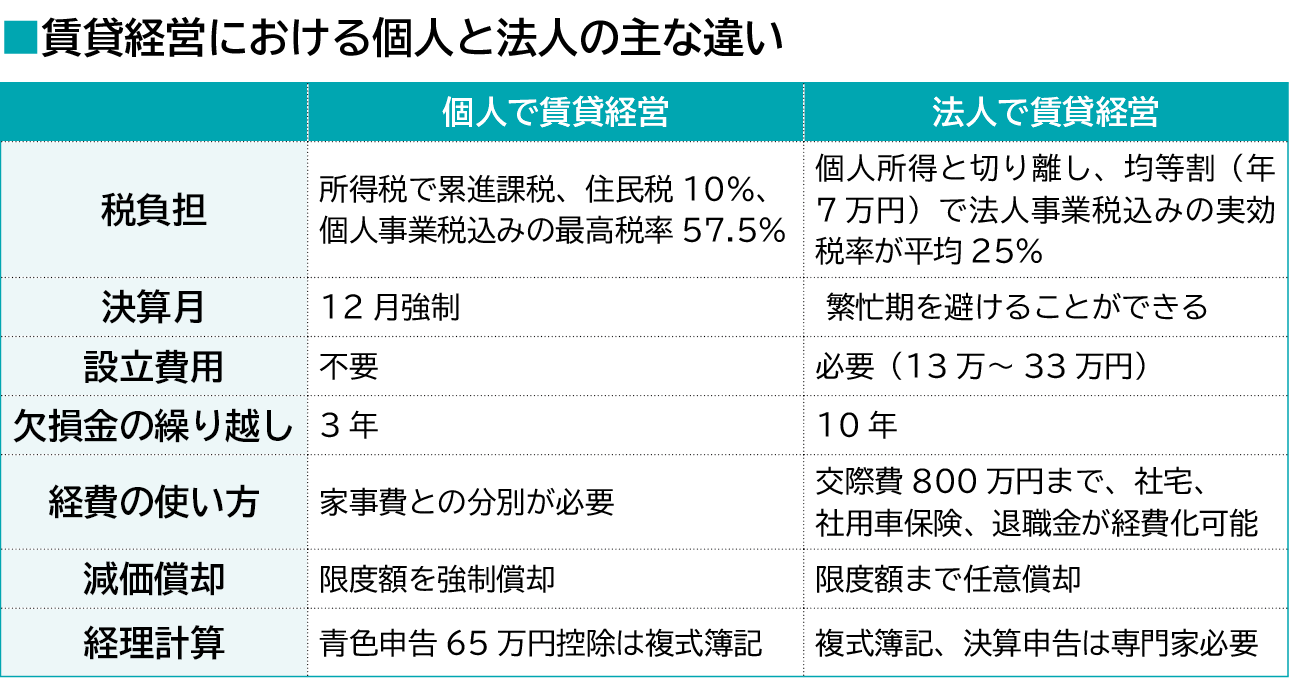

不動産賃貸業は、多くの人が個人事業として行っている。

確定申告が終了するこの時期、「税金が高すぎる」と感じている人は少なくないだろう。所得が一定の金額を超えると、節税対策として法人化という手段がある。

しかし、どのようなタイミングで、どんな活用をすることが節税に有効なのだろうか。参考になるアドバイスを専門家と節税を実現した家主に聞いた。

税理士法人とりやま財産経営

(東京都豊島区)

鳥山昌則代表社員

しっかり理解したい 法人化すると節税になる理由

個人事業主が法人化することで税金が抑えられる理由と、

どのようなタイミングで法人化すると効果的なのか、具体的に解説する。

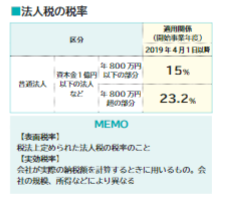

課税所得800万円なら所得税の税率は23% 法人税の場合は税率を15%にダウン

ご存じのとおり、個人事業主や会社員には、収入(所得)に対して「所得税等」が課せられる。課税される所得金額は7区分になっていて、所得金額が高額になるにつれて、税率も高くなる。

それに対して、会社を設立して賃貸経営を行うと「法人税等」が課税される。法人税は、資本金が1億円以下の中小法人については軽減税率が適用されるため、年間800万円以下の所得なら15%、800万円を超えた場合は23・2%、という2段階課税方式となっている。

つまり、法人で経営することで、税率を15%に抑えることができるようになる。「詳しくシミュレーションするなら、所得税と住民税の合計税率と、法人の実効税率を比べて、税率差に着目することです」と話すのは、自らも大規模に不動産投資を行う、税理士法人とりやま財産経営(東京都豊島区)の鳥山昌則代表社員だ。

「法人税の税率には、表面税率と実効税率があります。会社が実際の納税額を計算する際に用いるのが実効税率ですので、その税率も調べて、会社設立後に節税の効果が薄いという誤算が起こらないようにしたいです。実効税率はさまざまな条件で変わってきますので、法人設立の目安は不動産所得の場合、課税所得が800万円を超えたら検討するといいでしょう」(鳥山代表)

サラリーマンをしながら不動産経営を行う兼業家主は、給与所得もあるため、総所得金額に課される税金の税率を確認しておくことが必要だ。

「個人事業主でも青色申告の特別控除などを利用することで、利益を出しながら所得を下げることが可能です。法人化後の節税効果が低いケースもありますので、個人でも利用可能な控除をフル活用しているか、税理士と一緒に確認することをおすすめします」(鳥山代表)

MEMO

【表面税率】税法上定められた法人税の税率のこと【実効税率】会社が実際の納税額を計算するときに用いるもの。会社の規模、所得などにより異なる

節税効果が大きく変わる 法人の活用方式

賃貸経営のために法人化する場合、法人の活用方式は主に三つあり、節税効果は方式ごとに異なる。一つ目は、個人で所有している物件を、設立した法人に管理を委託する管理委託方式。二つ目は、設立した法人が個人で所有する物件を借り上げるサブリース方式。三つ目が、土地の所有は個人のままで、建物の所有権を法人に移転する建物所有方式だ。

それぞれの方式について26ページで詳しく解説するが、節税効果だけに注目すれば、建物所有方式が効果が最も高い。

「建物の所有権を移すには、費用がかかります。物件の規模ごとに費用は異なり、金融機関や税理士の助けが必要になる手続きも多いため、管理会社方式やサブリース方式を段階的に選ぶ家主も少なくありません。方式ごとのメリットとデメリットを知り、自身の税金や所有物件の状況に合わせて選ぶことが大切です」(鳥山代表)

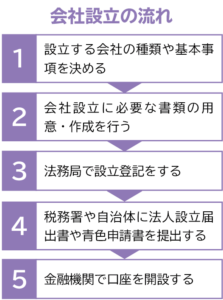

HOWTO 会社設立

まず知っておきたいのが、法人格について。主に「株式会社」「合同会社」の二つから選ぶことになる。株式会社は、出資者(株主)と経営者が別の人物でもよく、代表を「代表取締役」と呼ぶ。社内を経営者(役員)と従業員に分けることも可能だ。設立にかかる費用は約33万円程度といわれている。合同会社は、出資者と経営者が同じ人物の会社で、代表のことを「代表社員」と呼ぶ。設立費用は約13万円程度だ。

「株式会社のほうが、認知度があり、対外的に信用度が高いと考えて選ぶ人もいますし、設立費用を少しでも抑えたい人は合同会社を選択しています。どちらでも法人税などの負担は変わりませんから、家主の好みで選んでいいでしょう。ただし、相続を見据えた法人化なら、株式会社を選んでください。株主は所有物件と会社を相続させたい子ども、代表取締役は親という形に分けることで、相続対策ができます」(鳥山代表)

法人格を選ぶほかに、出資者や役員の選定、事業目的、資本金や決算月の決定などが必要となる。会社設立の主な流れは、上記のとおり。

株式会社設立に必要な書類例

●登記申請書

●登録免許税納付用台紙

●定款

●設立時取締役、設立時監査役選任および本店所在場所決議書

●発起人の同意書

●設立時代表取締役を選定したことを証する書面

●設立時取締役、設立時代表取締役および設立時監査役の就任承諾書

●設立時代表取締役の印鑑証明書

●設立時取締役および監査役の本人確認証明書

●払い込みを証する書面

次の記事

(2024年4月号掲載)