第1回 法人化は節税対策として損か? 得か?

Q:所得税の節税になる場合でも、法人化が損なケースはありますか?

A:相続財産が増えるため、結果的に法人化しないほうがよかったということはあり得ます。

賃貸用建物の法人化 相続税対策では注意必要

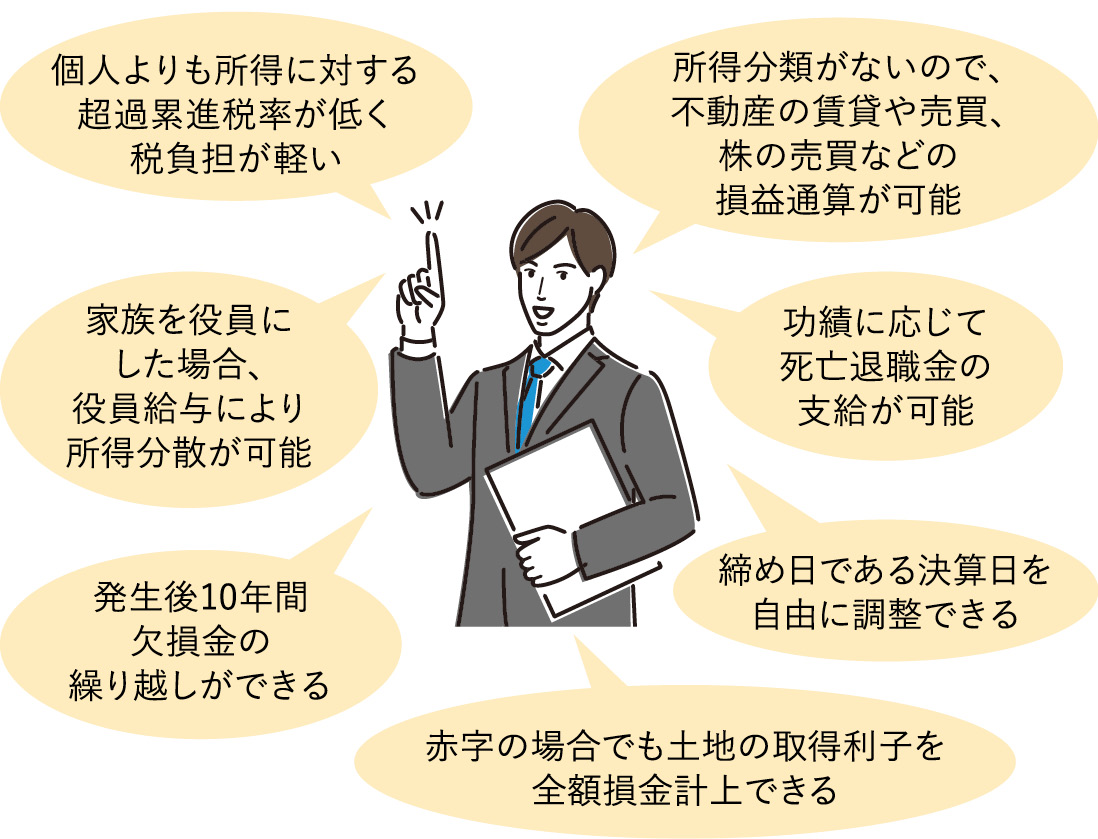

不動産オーナーが節税対策としてよく使う個人の賃貸用建物を法人に売却する法人化。図1に示したように、節税面でさまざまな効果があるため、セミナーやSNSなどでも有効な節税対策としてもてはやされていますが、相続税についてはデメリットがあることも理解すべきです。今回は、その点について伝えたいと思います。

■図1:法人化によるメリット

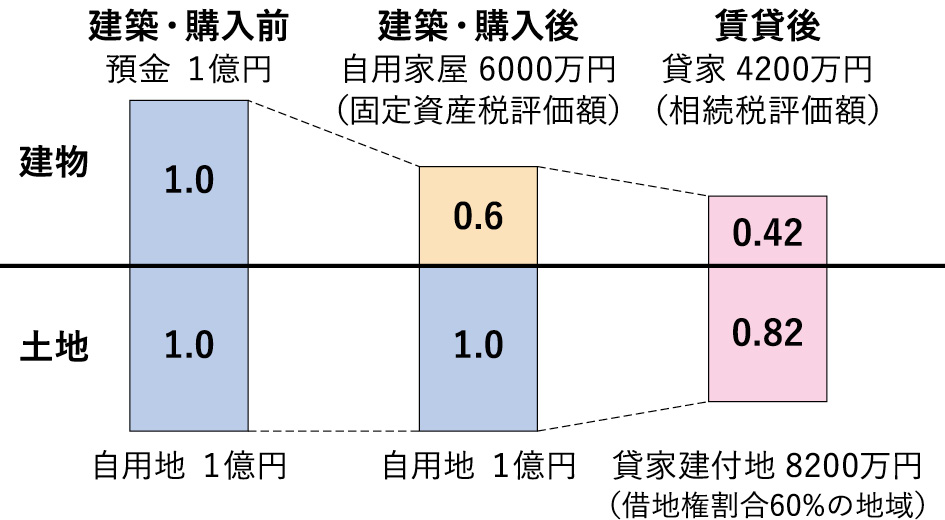

まず、相続税対策としてなぜ土地活用をするのかということについて、図2に基づき説明します。相続税を計算する際に、現金預金であれば、故人の預金残高がそのまま相続財産に計上されることになります。

それが不動産の場合、特に建物の相続税評価はどのように行うかというと、毎年課税される固定資産税の基準となる固定資産税評価額で評価します。この固定資産税評価額は、1億円の建築費をかけたとしても、1億円で評価されるわけではなく、木造や鉄筋コンクリート造といった構造により、建築費の5割から7割ほどで評価されることになります。そのうえで賃貸した場合、賃借人の権利相当としてさらに3割引いてもらえることになります。それに加えて土地も、未利用の場合は更地のため自用地評価となりますが、その土地の上に貸家が建つと貸家建付地として「借地権割合×借家権割合相当」が減額されます。

■図2:土地活用による相続財産の圧縮

土地活用によりこれだけ相続税評価額が圧縮できるので、不動産オーナーはこぞって物件を建てて賃貸経営をするのです。

ただ、土地活用を行い収入が増えることにより、所得税や住民税も増加します。十数年が経過する頃には設備関連の減価償却は終了し、さらに税負担が増えることになるでしょう。その段階で多くの不動産オーナーがその賃貸用建物を法人に売却する法人化を検討することになりますが、ここに落とし穴が存在します。

情報に振り回されず自分に必要かを熟考する

法人化は、時価ないし未償却残高である簿価で、所有していた賃貸用建物を換金することになります。固定資産税評価額から借家権相当の3割を引いた相続税評価額で評価されていた建物をお金に換えることになりますが、建物によってはその相続税評価額よりも高い金額で換金するケースも出てきます。

その場合、相続税評価額が増えることになり、お金を建物に換えて相続財産を圧縮するという土地活用のスキームから逆行してしまいます。これを相続が発生する前にやってしまうと相続税を増やすことになりますが、実際に相続前に法人化されるケースも散見されます。

法人化した直後のとある不動産オーナーから個別相談を受けたことがあります。

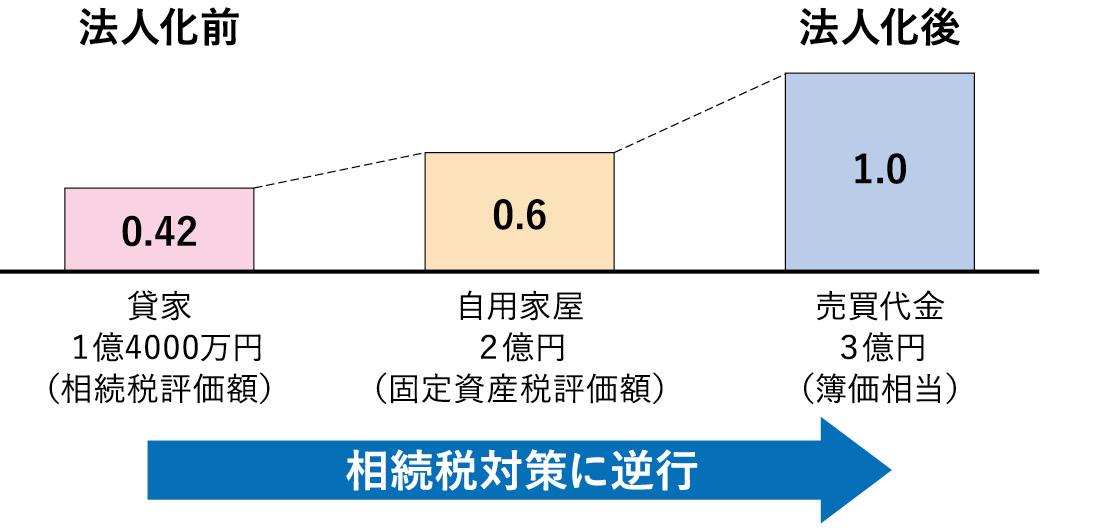

固定資産税評価額2億円の賃貸用マンションを簿価相当の3億円で法人に売却したそうです(図3)。実際の相続税評価額は2億円から借家権3割相当を控除した1億4000万円になるので、法人化により相続税評価額が1億6000万円増えたことになります。この規模のマンションなので、法人化による所得税などの節税額もそれなりの規模になるでしょうが、法人化のメリットである節税は年数を重ねないとメリットを享受できません。

■図3:相続前の建物売却での法人化による相続財産の増加

しかし、その相談者は80代の女性で、相続の発生がそう遠くないであろうと予測されたにもかかわらず、銀行と顧問税理士から提案されたとおり賃貸用不動産を法人に売却する法人化をしたのでした。

個人の借入金は2億円あったのですが、マンションを3億円で売買することになったため銀行は法人に3億円の融資を行いました。売買後、相談者は2億円の借入金を返済し、残った1億円全額を使ってその銀行から投資信託を購入していました。税理士にもこのスキームの提案料として数百万円を支払ったそうですが、果たしてこの法人化はすべきだったのでしょうか? そして、この法人化で一番メリットを受けたのは誰でしょうか?

情報が飛び交う法人化も完全無欠の節税対策ではありません。人によってはしないほうがいいケースもありますので、法人化はオーダーメードで考えるべきです。

【解説】

スリーアローズ税理士事務所(大阪市)

三矢清史代表税理士

CPM(米国公認不動産経営管理士)、CCIM(米国認定不動産投資顧問)の資格を持ち、不動産・相続関連のセミナーなどで家主に有益な情報を発信し活躍中。相続税のみならず、所得税、法人税も考慮した総合的な対策を得意としている。

(2024年11月号掲載)