税金を抑える

~経費の勘違い! 節税商品の実態④~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

前回、節税商品の元本割れのリスクについて伝えました。今回は、節税商品は資金繰りに有効かどうかを、解説します。

繰り延べによる節税商品 有効な場合が限定される

ある有名な税理士ユーチューバーが、「繰り延べによる節税は資金繰りに有効」という話をしていました。しかし、この話を安易に受け入れることには危険が潜んでいます。節税商品が資金繰りに有効となるケースは限定的であるため、注意が必要なのです。

ある企業で突発的に5000万円の利益が出たとき、5000万円分の繰り延べによる節税商品を購入するケースを考えてみましょう。

数年後、この企業が経営環境の悪化により3000万円の赤字に転落したとします。そのとき、節税商品を売却することで損失を補塡し、何とか会社は存続することができました。

確かにこれは理想的なシナリオです。実際に、この方法で倒産の危機を乗り越えた企業も存在するでしょう。

しかし、ここには落とし穴があります。それは節税商品の「換金のタイミング」です。

資金繰り対策には 換金時期の自由度が重要

かつて節税対策の主力であった生命保険は、解約返戻金の額が契約時点で明確に示され、換金時期も自由に選択することが可能でした。つまり、換金のタイミングを自分でコントロールして、資金繰りを改善する対策として使うことができたのです。

一方、現在の繰り延べによる節税商品はどうでしょうか。商品によっては「5年後に売却」など、換金時期が厳密に決められていることがあります。売却時に節税商品を再購入(買い替え)することで、換金時期を延ばすことは可能かもしれませんが、そのタイミングはある程度制限されてしまいます。

また具体名は避けますが、SDGs(持続可能な開発目標)をうたうような、はやりに乗っただけの節税商品などは、10年後に売却できるのかさえ怪しいと思います。

節税対策が生命保険から繰り延べによる節税商品に変わっていったことで、必ずしも資金繰り対策に有効だとはいえなくなってきているのです。

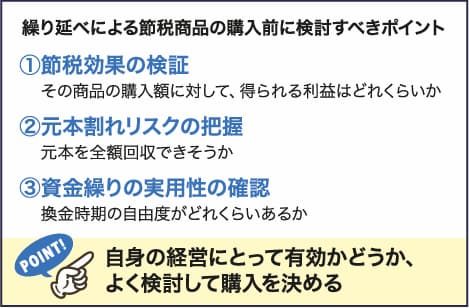

節税商品をすべて否定するわけではありませんが、間違った商品を購入しないために、上に示したようなポイントを押さえるようにしてください。

【解説】

Knees bee(ニーズビー)税理士法人(東京都千代田区)

代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数。