「路線価×面積」の考えで出てくる数字は、あくまでもベースとなる金額だ。この金額から補正を適用して評価を下げていくことができる

賃貸物件が有効な理由 貸家建付地補正の考え方

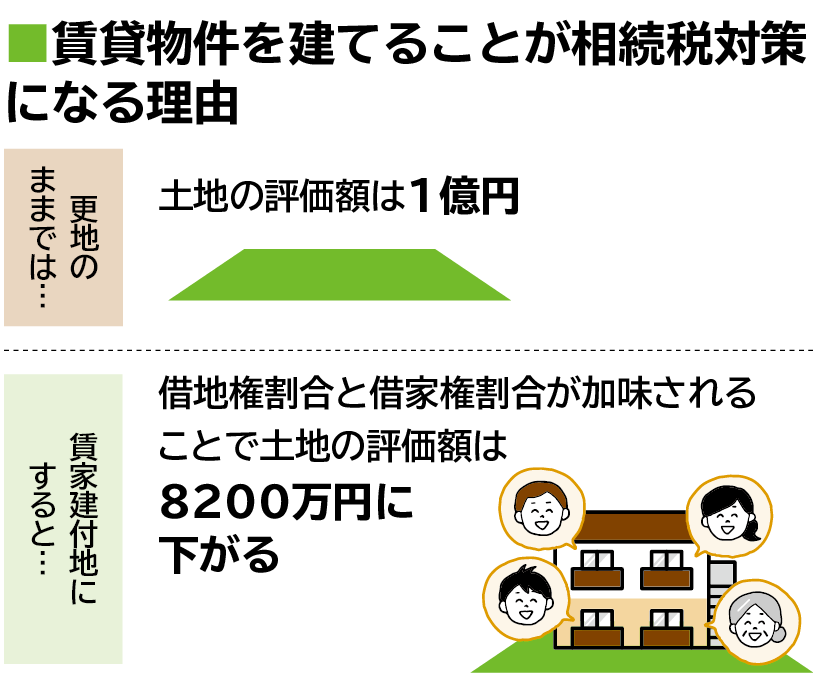

「こちらの土地は、1億円ほどの相続税がかかる試算です。賃貸住宅を建ててはいかがでしょうか」。地主であれば、こうした提案を受けた経験があるだろう。更地のままにしておくと、「路線価×面積」100%の評価となる。そのため、相続税額も大きくなるが、賃貸住宅を建てることで「貸家建付地」となり、相続税の評価額が下がるというスキームだ。

貸家建付地の計算方法は、

自用地評価×{1―(借地権割合×借家権割合×賃貸割合)}

で算出される。借地権割合は、土地に対する借主の権利部分を指し、アルファベットで表示されている。路線価図で確認することができ、Aの90%からGの30%の7段階に分かれている。一般的に利用価値の高い土地ほど借地権割合も高い。借地権割合が地域によって異なるのに対し、借家権割合は全国一律で30%と定められている。

そして、賃貸割合は満室であれば100%、空室がある場合は、賃貸物件の床面積合計と、実際に貸している部屋の床面積合計との割合で計算される。

更地のままであれば、1億円のところ、借地権割合が60%で満室経営の賃貸物件を建てることができたら、

1億円×(1―0・6×0・3×1)=8200万円

と1800万円の評価減になる。これが、賃貸住宅を建てれば相続税対策になると提案される大きな理由だ。

土地は千差万別 評価額に影響する個別性

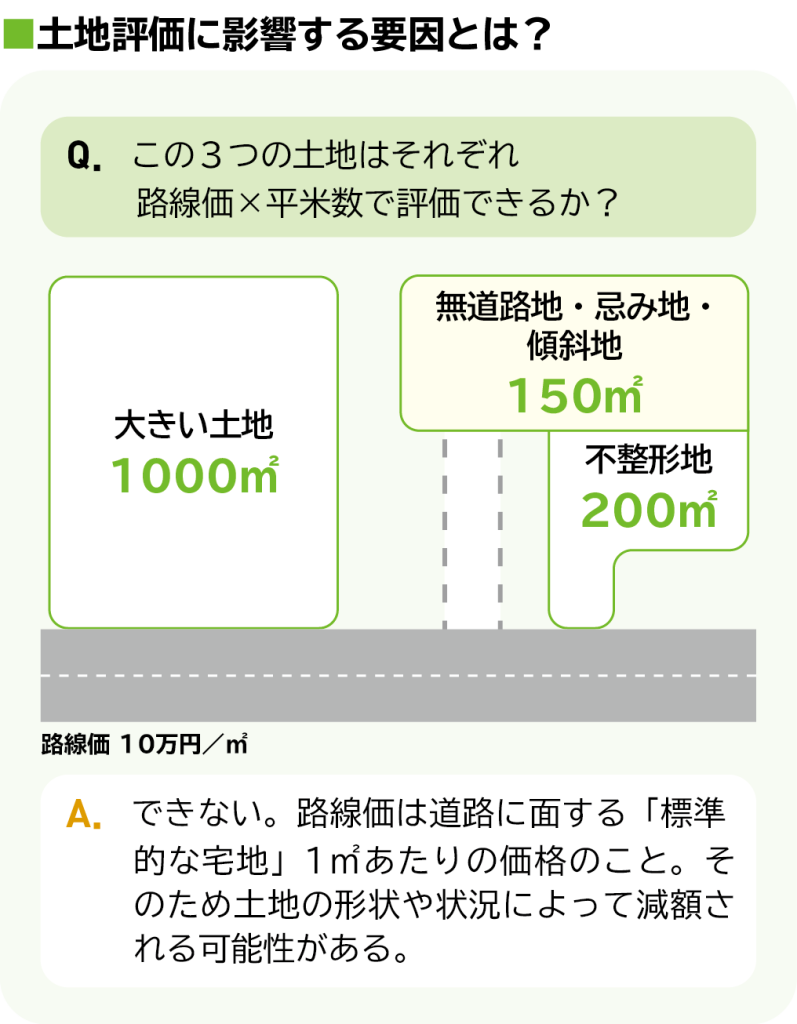

だが、そもそも路線価×面積で計算できるほど土地の評価は単純ではない。「なぜなら、土地の評価額に影響を与える要素が多岐にわたるからです」と話すのは、フジ総合グループ(東京都新宿区)の藤宮浩代表だ。

❶土地の個別性

❷不動産関係諸法令

❸権利関係

の三つの要因が複雑に絡み合うという。

本特集では、特に①土地の個別性に焦点を当てる。前述したとおり、自用地評価の計算で用いられる路線価は、そのエリアの「標準的な大きさ」や「形状」の土地を想定して設定している。そのため、土地の面積や形状によって補正計算をする必要がある。補正には、不整形地・間口狭小・奥行長大・がけ地・セットバック・無道路地・地積規模の大きな宅地などがあり、ほかにも相続税評価額が減額になる要件が存在する。

相続財産の中でも、特に土地は金額が大きくなるため、相続税への影響も大きい。そのため、自分の持つ土地にいずれかの補正が適用できるのではないかと調べてみることは重要だ。「地主の場合、複数の土地を持っていることがほとんどでしょう。それであれば、何かしらの減額が可能だと考えられます。的確な相続税評価ができれば、不必要にたくさんの賃貸物件を建てたり、生命保険に入ったりせずとも税金対策ができるでしょう」と藤宮代表は話す。

それぞれの補正について、藤宮代表からの事例を用いながら詳しく解説していく。

フジ総合グループ(フジ相続税理士法人/フジ総合鑑定)

藤宮浩代表(53)

フジ総合グループの代表を務め、年間950件以上の相続関連案件の土地評価に携わる。相続税還付業務の第一人者として各地での講演、各種媒体出演、寄稿多数。

(2024年2月号掲載)