要件が明確になったことで検討の余地あり

2018年1月1日以降に発生した相続については、「地積規模の大きな宅地の評価」が適用される。この評価が適用されるための要件は、以下の六つだ。

❶三大都市圏(首都圏、東海、関西)では500㎡以上、それ以外の地域では1000㎡以上の面積を有していること

❷路線価地域に所在する場合、普通住宅地区または普通商業・併用住宅地区に所在すること

❸大規模工場用地に該当しないこと

❹市街化調整区域以外の地域に所在すること

❺都市計画法上の用途地域が「工業専用地域」以外の場所に所在すること

❻指定容積率が400%(東京都の特別区では300%)未満の地域に所在すること

17年に廃止になった「広大地評価」に比べ、要件が明確になったことで、適用できる土地も広がった。国税庁のホームページには「『地積規模の大きな宅地の評価』の適用要件チェックシート」が公開されている。すべて「はい」に該当すれば適用されるため、わかりやすい。

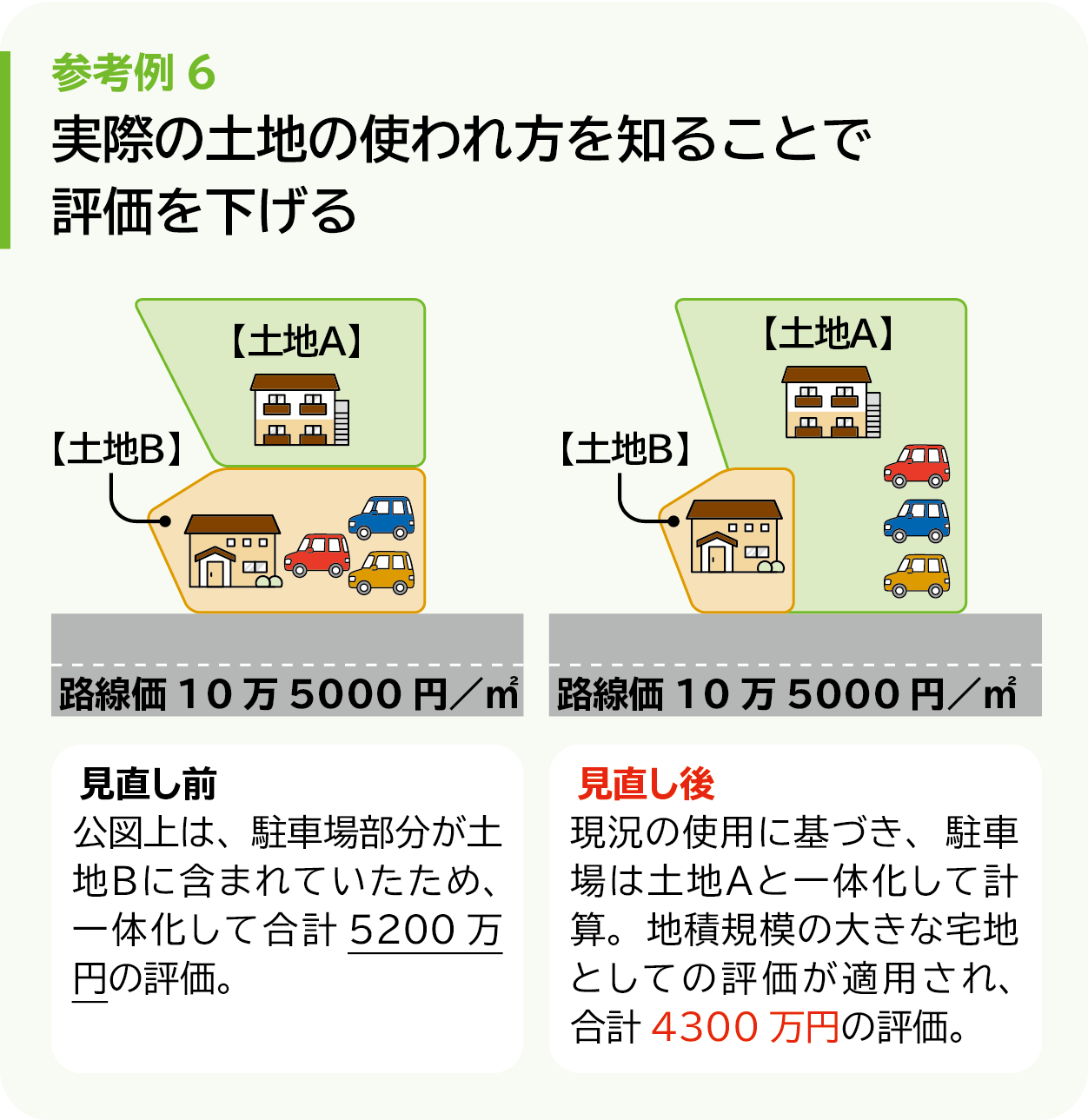

参考例6は自宅兼事務所、賃貸物件、駐車場を所有する例だ。当初は、自宅兼事務所のある土地A、そして賃貸物件と駐車場のある土地Bの二つに分けて相続税の申告を考えていた。ところが、実際は駐車場は賃貸物件の入居者が利用するものではなく、自家用車および社用車の駐車場であった。そのため、実態に基づき、土地Aと駐車場部分は一体化した土地として申告することができる。土地が500㎡以上となったため、地積規模の大きな宅地として評価されることになった。

一見、それほど大きな土地に見えずとも、利用状況を見直すことで地積規模の大きな宅地の要件に当てはまることもあるのだ。

KEYWORD

路線価地域

路線価が定められている地域。対する倍率地域は、倍率方式で土地の評価を行う地域。

(2024年2月号掲載)