路線の沿線であれば10%減の可能性

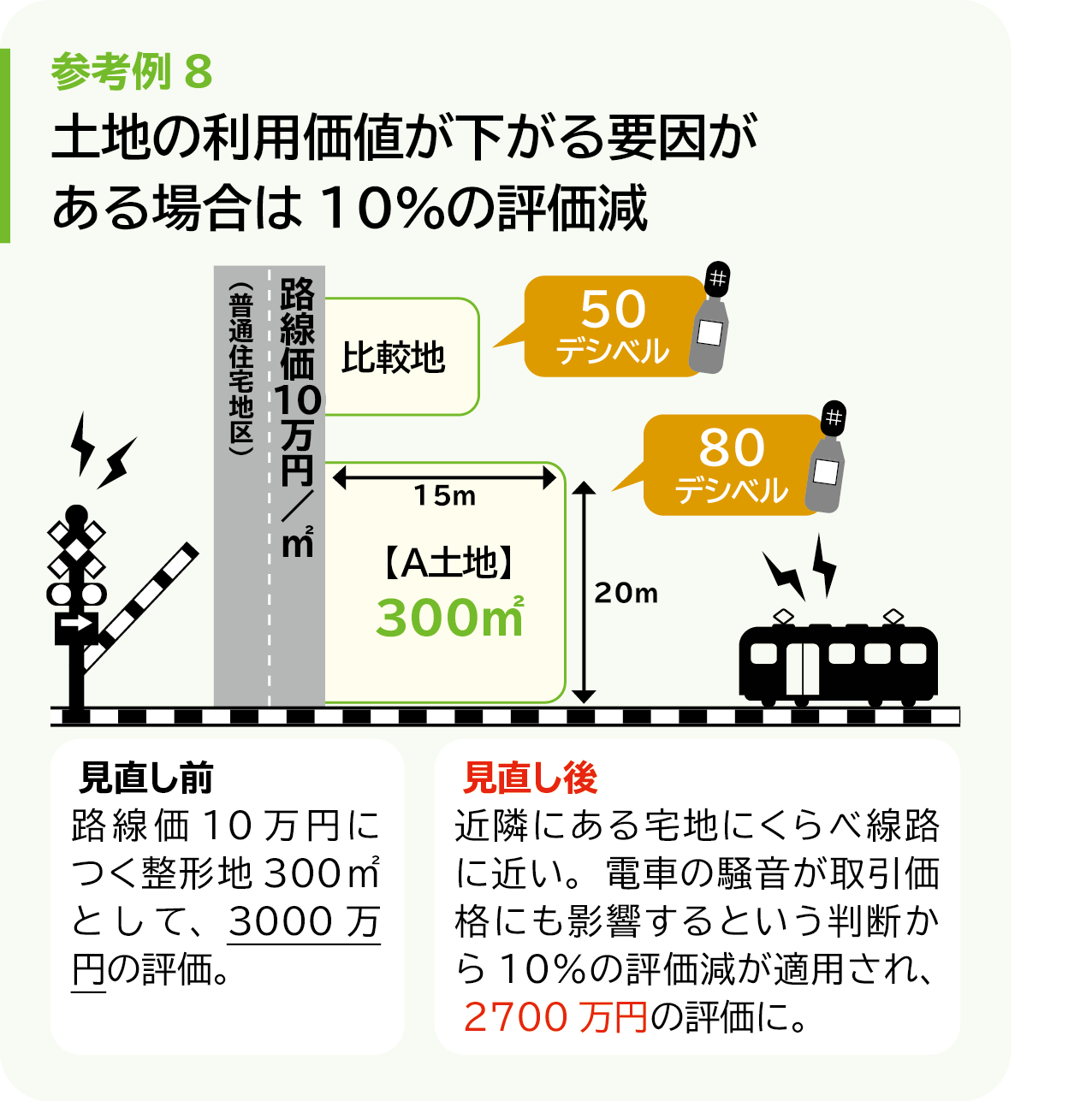

所有する土地が、ある理由で近隣のほかの宅地にくらべてその利用価値が著しく低下している場合、10%の評価減が適用されることがある。

国税庁のウェブサイトによるとその条件は、

❶著しく高低差があり、それらが路線価に加味されていない

❷地盤に甚だしい凹凸のある宅地

❸震動の甚だしい宅地

❹騒音、日照阻害、臭気、忌みなどにより、その取引金額に影響を受けると認められるもの

であるとされる。

また❹については、適用の可能性がある土地にもさまざまある。例えば、墓地がそれだ。「お墓が窓から見えるから嫌だ」といった心理的嫌悪感が家賃下落につながるなど、利用価値が劣っていると判断される。

変わったところでは、隣地に反社会的勢力の事務所が入った建物があったことで10%の評価減が適用された例があるという。その事例では、工事の作業音や振動などを理由に、新築の工事に対して嫌がらせを受けたことなどが評価減につながった。

一方で、騒音や振動に関しては主観的要素が絡むため、裁判事例や環境省による騒音についての判断基準を参考に判断されることがある。例えば「主として住居の用に供される地域」では昼間は55デシベル以下とされている。たとえ線路に隣接した宅地であっても、1時間に1~2本程度しか電車が通過しないといった場合には適用されない場合があるため、注意が必要だ。

なお、ほこらやお稲荷様などが敷地内にある場合は「庭内神し」と呼ばれ、非課税財産とされる。10年に庭内神しに関する非課税規定が見直されるきっかけとなった確定判決が出たことにより、鳥居や参道がある土地も原則非課税となった。だが、相続税対策のために新たに建てられた庭内神しは非課税とはならないので注意。

KEYWORD

騒音の判断基準

40デシベルのイメージはコオロギの鳴き声、50デシベルはクーラーの室外機の音程度で会話に支障はない。

最大80%の減額が可能 小規模宅地等の特例

最大80%の減額が可能 小規模宅地等の特例 土地の評価を下げた参考例| 利用価値が著しく低い土地

土地の評価を下げた参考例| 利用価値が著しく低い土地 土地の評価を下げた参考例|高圧線のある土地

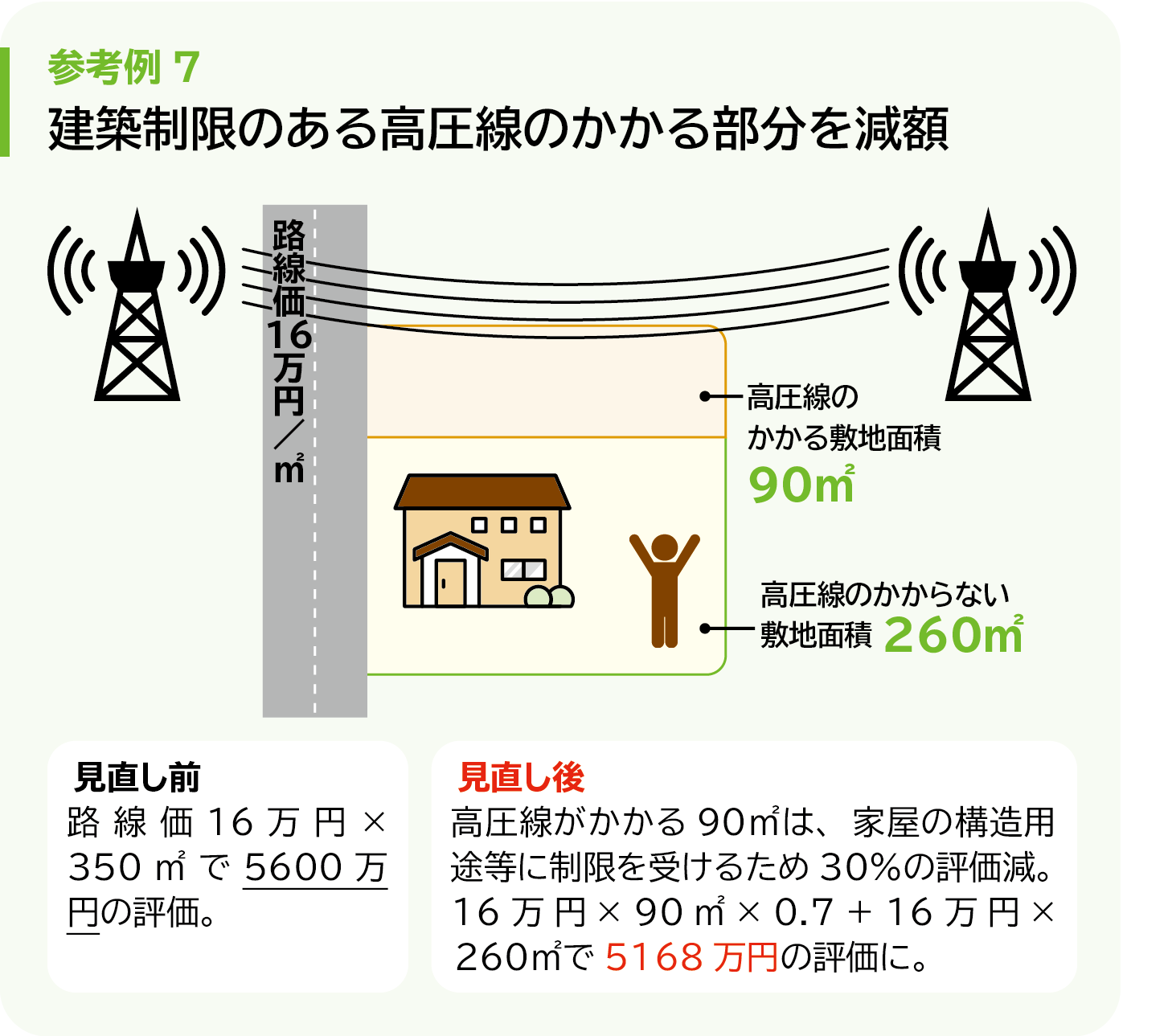

土地の評価を下げた参考例|高圧線のある土地 土地の評価を下げた参考例|地積規模の大きな宅地の評価

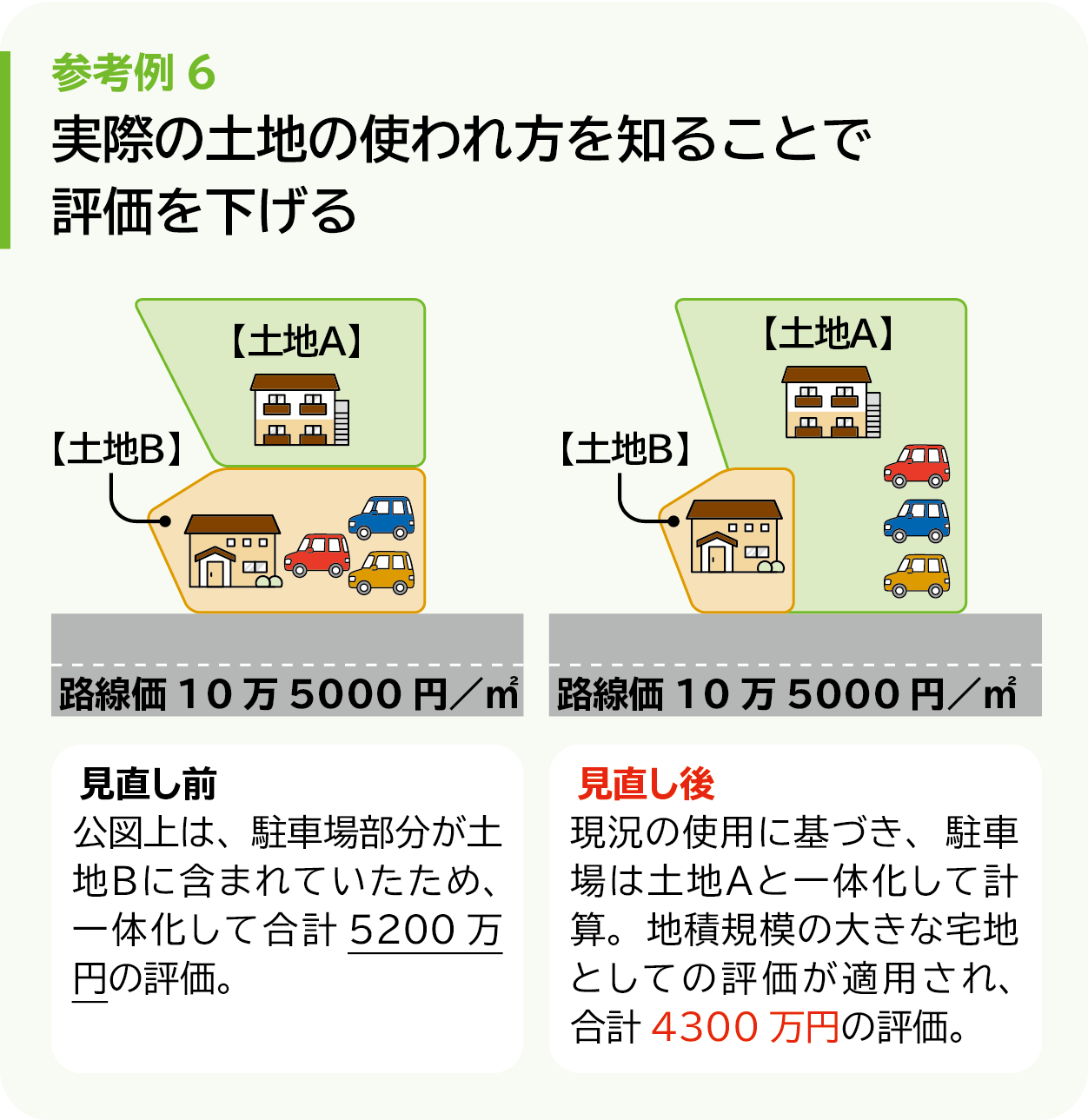

土地の評価を下げた参考例|地積規模の大きな宅地の評価