税金を抑える~経費の勘違い! 申告が認められたという誤解~

キャッシュフローを改善するためには、①収入を上げる②支出を下げる③税金を抑える、この三つしかありません。前回に続き、③の税金を抑える方法を解説します。

節税というと、経費を多く計上するイメージがあると思います。しかし、経費については誤解されていることが多くあります。まずはその誤解を解いていきたいと思います。

申告後に何も言われないのは認められたからではない

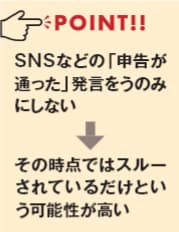

「◯◯の経費が認められた」「◯◯の方法で申告書が通った」と自慢げに話したり、ブログやSNSで発言したりしている人を見かけます。一部の税理士にも、「ユーチューブ」などでそのような発言をする人がいるようです。それをうのみにして、自身の申告も認められると思ってしまうと大変です。これらの話は、その時点ではスルーされているだけ、という可能性が高いです。

税務調査では5年間(悪質な不正などがあった場合は7年間)さかのぼって、後から修正されることがあります。というのも、申告書を提出した段階では、明確に間違っているかどうかがわからないため、正しいか、誤っているかの判断をしないのです。

考えてみてください。確定申告書を税務署に提出するときに、領収書などを一緒に出していないはずです。集計した数字を申告書に記載しているだけです。

その数字を見ても、それが正しいかどうかは、その場でわかるわけではありません。税務調査で領収書などを調べられて、そこで判断されます。ですから、「申告書を提出しても何も言われなかった=申告が認められた」ということではないのです。

経費計上が難しい賃貸経営事業の事情

特に賃貸経営の場合には、ほかの業種と違い、経費に計上しにくい部分もあります。例えば、福利厚生費です。福利厚生とは、給与とは別に企業が従業員のために提供するサービスで、その目的は、職場環境を良くして、離職率を改善したり、優秀な人材を確保したりすることです。

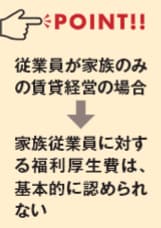

福利厚生費は、従業員がいる事業主であれば経費計上できますが、従業員がいない事業主は計上できません。税理士が「経費にできる」と言っても、それは一般の事業を想定して発言している可能性があるため、区別して考えなければなりません。

「家族を従業員にしていればいいでしょ?」という声が聞こえてきそうです。家族従業員に対する福利厚生費は、プライベートの経費と区別がつかないため、基本的には計上できません。

過去の裁判で、「青色事業専従者の配偶者と行った慰安旅行費用は、サラリーマンの家族が行う、いわゆる家族旅行と異なるものではない」として経費計上を否定されています。賃貸事業も同じように、一般の事業より厳しく見られると思ったほうがいいと考えます。

Knees bee(ニーズビー)税理士法人(東京都千代田区)

解説 代表 渡邊浩滋税理士・司法書士

危機的状況であった実家の賃貸経営を引き継ぎ、立て直した経験から2011年開業。18年大家さん専門税理士ネットワークを設立し、全国の家主を救うべく活動中。22年法人化。「賃貸住宅フェア」などでの講演も多数

(2024年1月号掲載)

【連載】家主の賢いキャッシュフロー改善:4月号

【連載】家主の賢いキャッシュフロー改善:4月号