将来的な建て替えを前提として減額可能

セットバックとは、物件を建てる際に、土地と道路の境界線を後退させることだ。建築基準法では、原則、道路幅が4m未満の道路は、道路中心線から2mずつを道路とみなすとされている。

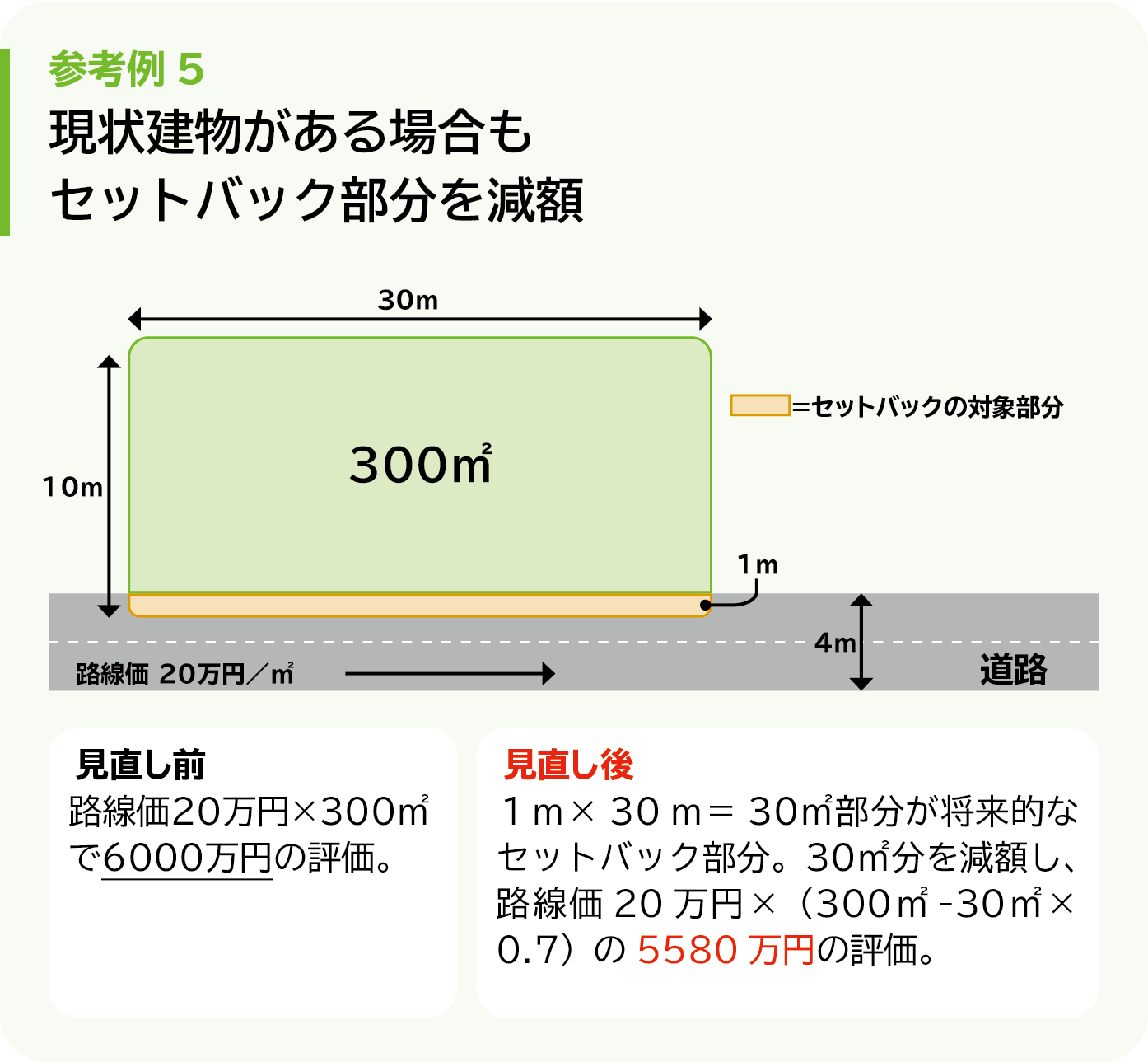

そのため、すでに存在している建物を将来的に建て替える際には、セットバックを行って、該当部分を道路として提供することになる。

セットバックを行った部分に関しては、公道扱いになるため、所有者が門や外構をつくることはできない。そのため、土地の利用制限が生じることから、相続税の土地評価上はセットバック補正を行い、該当部分について、セットバックがないものとして評価した価格から、70%相当額を減額して評価する。

後退距離×間口距離=セットバック対象面積

相続税土地評価額×(セットバック対象面積÷評価対象地の総面積)×0・7=セットバック控除額

なお、セットバック補正が必要となるのは、

❶道幅が4m未満である

❷将来、建物を建て替える際はセットバック部分が生じることが認められる

の土地だ。この場合は、第四十二条二項道路(二項道路)と呼ばれている。

二項道路に面する土地は、「その道路の中心線から水平距離2m」もしくは「その道路の片側が、がけ地、川、線路などの場合は、そのがけ地などの道路境界線から水平距離4m」後退した線を道路との境界線と定めることになる。

そのため、セットバックが必要になるのだ。

KEYWORD

間口距離

土地が正面路線に接する部分の長さのこと。複数の道路に間口がある場合は、最も距離が長いものを採用する。

(2024年2月号掲載)